·政府和社会资本合作( Public-Private Partnership,以下简称PPP)模式是指政府为增强公共产品和服务供给能力、提高供给效率,通过特许经营、购买服务、股权合作等方式,与社会资本建立的利益共享、风险分担及长期合作关系。

——国家发改委《关于开展政府和社会资本合作的指导意见》(发改投资【2014】2724号)

·政府和社会资本合作模式是在基础设施及公共服务领域建立的一种长期合作关系。通常模式是由社会资本承担设计、建设、运营、维护基础设施的大部分工作,并通过“使用者付费”及必要的“政府付费”获得合理投资回报;政府部门负责基础设施及公共服务价格和质量监管,以保证公共利益最大化。

——关于推广运用政府和社会资本合作模式有关问题的通知(财金[2014]76号)

·政府和社会资本合作模式是公共服务供给机制的重大创新,即政府采取竞争性方式择优选择具有投资、运营管理能力的社会资本,双方按照平等协商原则订立合同,明确责权利关系,由社会资本提供公共服务,政府依据公共服务绩效评价结果向社会资本支付相应对价,保证社会资本获得合理收益。政府和社会资本合作模式有利于充分发挥市场机制作用,提升公共服务的供给质量和效率,实现公共利益最大化。

——国务院办公厅转发财政部发展改革委人民银行关于在公共服务领域推广政府和社会资本合作模式指导意见的通知(国办发〔2015〕42号)

政府会计改革进展情况

主要内容

一、概述

二、有关术语和概念

三、关于本准则适用范围

四、关于PPP项目资产的确认

五、关于PPP项目资产的计量

六、关于PPP项目净资产的确认和计量

七、关于列报要求

八、关于附则

九、关于下一步的工作

一、概述

制定背景和意义

制定过程

制定原则

主要内容

与征求意见稿的主要差别

■制定背景和意义

.构建保障PPP模式持续健康发展的制度体系的明确要求

我国PPP发展历史和现状(三个阶段)

2014之前(探索发展阶段 ):1984探索、1994起步、2004发展又反复

2014-2017(大力推广阶段)

2017以后(规范发展的阶段 )到2020年2月29日管理库项目9457 个、管理库项目金额143917 亿元,是世界上最大的PPP市场

国务院办公厅转发财政部发展改革委人民银行关于在公共服务领域推广政府和社会资本合作模式指导意见的通知(国办发〔2015〕42号)

“三、构建保障政府和社会资本合作模式持续健康发展的制度体系”

“(八)健全财政管理制度。开展财政承受能力论证,统筹评估和控制项目的财政支出责任,促进中长期财政可持续发展。建立完善公共服务成本财政管理和会计制度,创新资源组合开发模式,针对政府付费、使用者付费、可行性缺口补助等不同支付机制,将项目涉及的运营补贴、经营收费权和其他支付对价等,按照国家统一的会计制度进行核算,纳入年度预算、中期财政规划,在政府财务报告中进行反映和管理,并向本级人大或其常委会报告。存量公共服务项目转型为政府和社会资本合作项目过程中,应依法进行资产评估,合理确定价值,防止公共资产流失和贱卖。项目实施过程中政府依法获得的国有资本收益、约定的超额收益分成等公共收入应上缴国库。”

·规范PPP业务政府方会计处理的迫切需要

-企业方:企业会计准则解释2号(2008)

√“BOT业务所建造基础设施不应作为项目公司的固定资产”

√“合同规定基础设施建成后的一定期间内,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产的…..应当在确认收入的同时确认金融资产。”

√“合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,….应当在确认收入的同时确认无形资产。”

-PPP项目形成的资产的核算现状:

√执行《企业会计准则解释2号》:

√不执行《企业会计准则解释2号》:

√PPP不仅涉及基础设施的设计、融资、建设、拥有、运营等多个环节,还涉及有关风险、收益在公共部门与私人部门之间的分担及共享等问题

√政府方:空白

.建立健全政府会计标准体系的内在要求

国际上

√《服务特许协议:授予方——第32号》(以下简称IPSAS32)就PPP业务授予方的会计处理提供了处理原则

√《国际财务报告解释第12号——服务特许协议》:提供公共部门基础设施资产与服务的运营方(Operator)所采用的会计处理方法

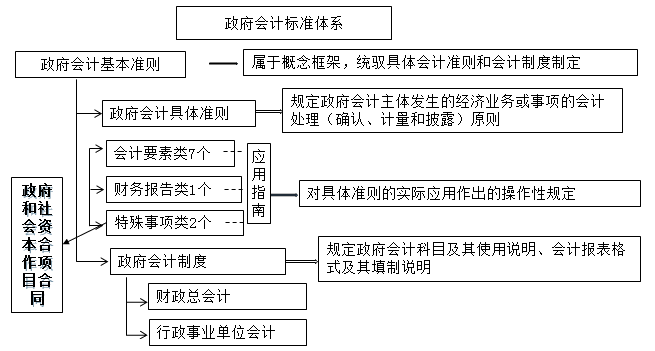

我国政府会计标准体系建设情况

√国务院批转财政部的《改革方案》要求力争在2020年之前建立起具有中国特色的政府会计标准体系

√《政府会计准则第5号——公共基础设施》:“第三条…..(三)采用政府和社会资本合作模式(即 PPP 模式)形成的公共基础设施的确认和初始计量,适用其他相关政府会计准则。”

■制定过程

.2017-2018课题研究、调研、项目启动

.2019.7印发征求意见稿(财办会〔2019〕22号)

.2019.12正式印发

■制定原则

·立足国情、借鉴国际

√立足国情:有关适用范围、术语的界定和具体会计处理规定,如资产计量属性、净资产和负债的确认与计量等

√借鉴国际:IPSAS32中关于授予方对服务特许权协议的会计处理原则,特别是关于“双控制测试”的规定

·与社会资本方会计处理“镜像互补”

√政府方和社会资本方为了科学、准确、完整地核算和反映PPP项目合同中的权利义务关系,通常情况下,政府方的会计处理应当与社会资本方的会计处理保持对称,即“镜像互补”原则,以确保PPP项目资产确认在两方不重复、不遗漏,会计处理是对称的

√IPSAS32vs.IFRIC12

·与政府会计标准体系相互协调

√本准则着力解决的是政府方对PPP项目合同的确认、计量及相关信息的列报

√投资准则/公共基础设施准则/固定资产准则/无形资产准则/负债准则/政府会计制度/财政总预算会计制度

√相辅相成、协调一致,共同构成规范政府方关于PPP项目的会计核算标准体系

添加学习顾问

添加学习顾问