本课程增值税、企业所得税、六税两费、专项附加扣除等涉及政策过时,讲义已更新,视频预计24年4月15日前更新,学习时请结合讲义标注或暂时跳过。

第02讲:

1.小规模纳税人的税收优惠已延期至2027年12月31日【财政部 税务总局公告2023年第19号】

2.小型微利企业和六税两费政策:

(1)自2023年1月1日至2027年12月31日,对满足条件的小型微利企业,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。【财政部 税务总局公告2023年第12号】

(2)自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。【财政部 税务总局公告2023年第12号】

个税计算的相关讲部分:

专项附加扣除政策:

一、3岁以下婴幼儿照护、子女教育专项附加扣除标准,由每个婴幼儿(子女)每月1000元提高到2000元。

二、赡养老人专项附加扣除标准,由每月2000元提高到3000元,其中,独生子女每月扣除3000元;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人不超过1500元。(国家税务总局公告2023年第14号)

目 录

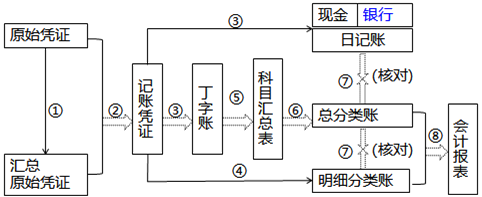

一、手工账处理流程

二、实操企业基本情况

三、5月份经济业务账务处理

四、6月份经济业务账务处理

手工账业务流程

基础财务工作内容

手工账账务处理流程

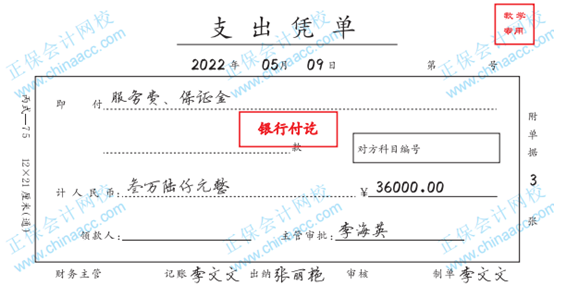

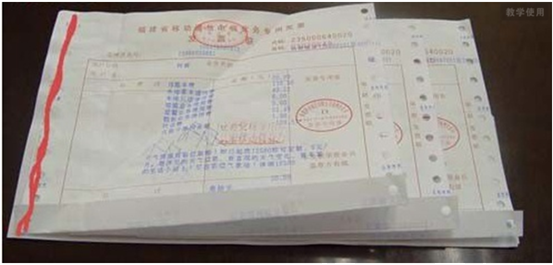

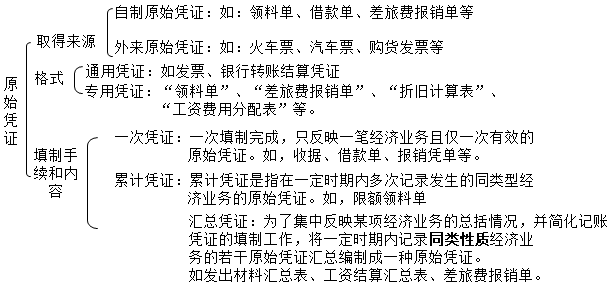

原始凭证知识

原始凭证的分类

原始凭证,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

原始凭证的识别

自制原始凭证:

外来原始凭证

通用凭证

专用凭证

一次凭证

累计凭证

汇总凭证

※原始凭证审核内容:凭证的真实性、合法性、合理性、完整性、正确性、及时性;凭证名称、日期、相关人员签章等。

原始凭证的整理

会计凭证的整理,主要是对记账凭证所附的原始凭证进行整理。

◆黏贴要求:会计实务中收到的原始凭证纸张往往大小不一,因此,需要按照记账凭证的大小进行折叠或粘贴。同一张单据黏贴单上所粘贴的凭证尽量保持大小一致。黏贴时,应自右至左、自上而下均匀排列黏贴;对于纸张较大的凭证要分张折叠,使其与黏贴单大小一致;保证所有单据与黏贴单四面对齐,不得出边、留空或大量累压黏贴。

◆黏贴分类:按照末级会计科目进行分类整理,同类末级科目的原始凭证应粘贴在一起,按凭证规格大小进行分类,同一张粘贴单上所粘贴的凭证尽量保持大小一致。

◆原始凭证黏贴完毕后,应将凭证张数、合计金额填写完整。

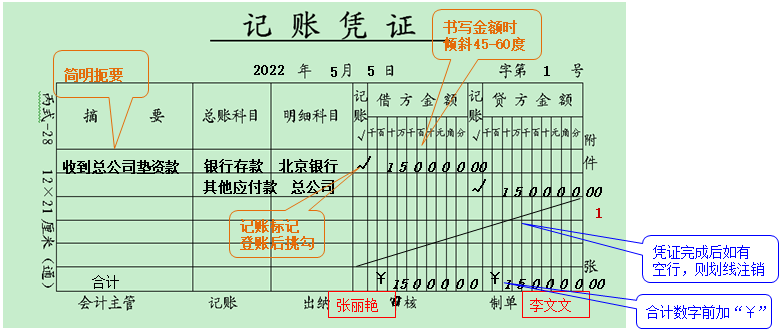

记账凭证知识

记账凭证的设置

记账凭证的设置—通用记账凭证

通用记账凭证填写

账簿知识

账簿的种类

一、账簿按其用途不同,可分为序时账簿、分类账簿和备查账簿三种

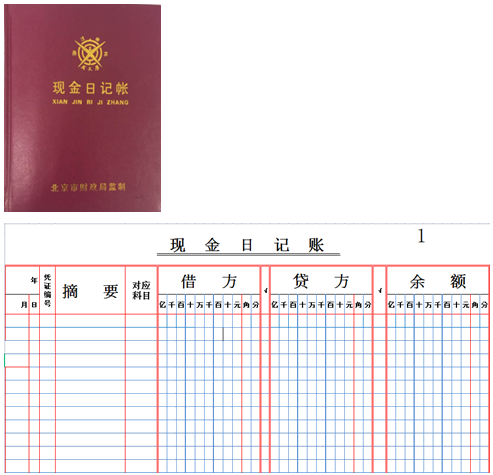

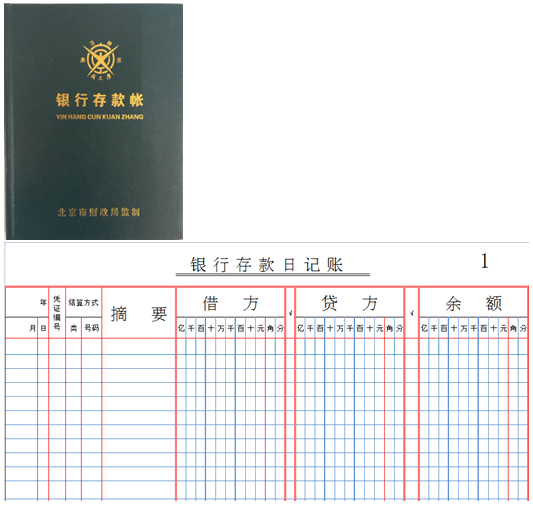

◆序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。在我国,大多数单位一般只设现金日记账和银行存款日记账。

现金日记账

银行日记账

银行日记账

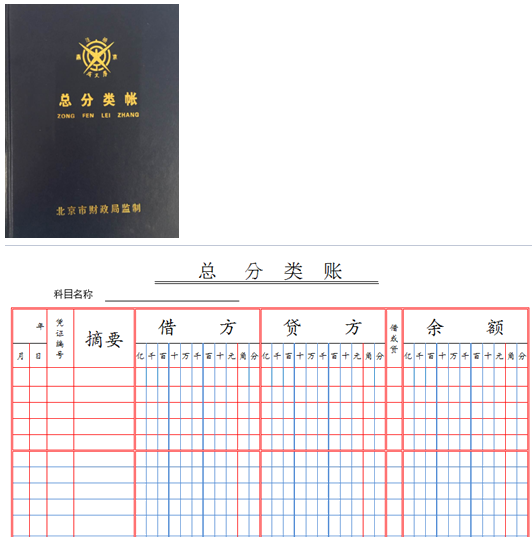

◆分类账簿:是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。按照概括程度不同,分为总分类账和明细分类账。分类账簿提供的核算信息是编制会计报表的主要依据。明细分类账是对总分类账的补充和具体化,并受总分类账的控制和统驭。

总分类账

明细账

明细账

◆备查账簿:是对某些在序时账簿和分类账簿等主要账簿中都不予登记或登记不够详细的经济业务事项进行补充登记时使用的账簿。备查账簿可以由各单位根据需要进行设置。如:应收(付)票据备查簿。

其特点:

1.可能不需要原始凭证;

2.无固定格式。

二、账簿按账页格式分类:分为三栏式、多栏式和数量金额式

◆三栏式账簿,是设有借方、贷方和余额三个基本栏目的账簿。各种日记账、总分类账以及资本、债权、债务明细账都可采用三栏式账簿。

◆三栏式账簿

◆多栏式账簿,是在账簿的借方和贷方按需要分设若干专栏的账簿。收入、成本、费用、利润和利润分配明细账一般均采用这种格式的账簿。

◆多栏式账簿

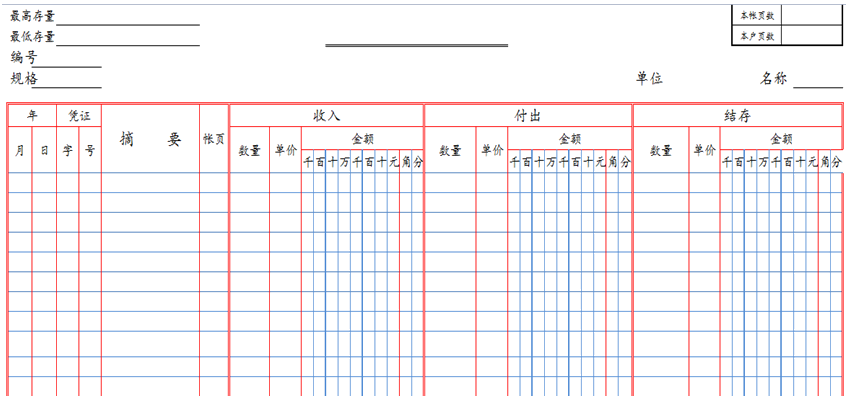

◆数量金额式账簿,是在借方、贷方和余额三个栏目内,都分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量。如原材料、库存商品、产成品等存货明细账一般都采用数量金额式账簿。

数量金额式账簿

三、账簿按其外形特征不同可分为:订本账、活页账和卡片账三种

◆订本账:是账簿启用之前就已将账页装订在一起,并对账页进行了连续编号的账簿。优点是能避免账页散失和防止抽换账页;其缺点是不能准确为各账户预留账页。一般适用于总分类账、现金日记账、银行存款日记账。

订本账

◆活页账:是在账簿登记完毕之前并不固定装订在一起,而是装在活页账夹中。当账簿登记完毕之后(通常是一个会计年度结束之后),才将账页予以装订,加具封面,并给各账页连续编号。优点是记账时可以根据实际需要增减账页,便于分工记账;其缺点是容易造成账页散失或故意抽换账页。通常各种明细分类账一般采用活页账形式。

活页账

◆卡片账:是将账户所需格式印刷在硬卡上,也是一种活页账。在我国,企业一般只对固定资产明细账的核算采用卡片账形式,也有少数企业在材料核算中使用材料卡片。卡片账便于随同实物转移。

卡片账

正面

背面

添加学习顾问

添加学习顾问