沐小乔从业已有五年了

【个人简介】

1.专业:会计学专业

2.会计证书:初级会计师、中级会计师、注会备考中

3.职业目标:任职财务经理 实现财富自由

4.实操经验:5年

但面试中发现财务经理岗位经验欠缺

(财报分析、合并报表、预算方案、投融资管理、筹划想想都头大).......

沐小乔 【职场语录】

万事开头难,职场不言弃

世上无难事,只要肯登攀

没有白费的努力,也没有碰巧的成功

办法总比问题多,不会就学

元气满满的一天,沐小乔加油

实现财富自由--财务报表分析

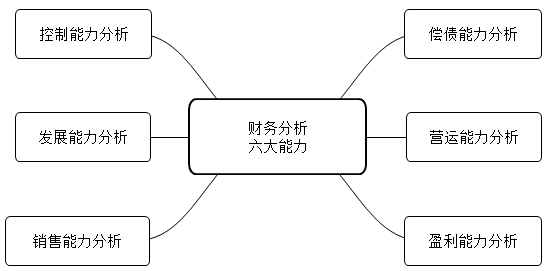

一、什么是财务分析:

财务分析主要是运用财务数据评价公司当前以及过去的业绩。

二、财务分析的步骤:

发现问题、查找原因、提出改进建议。

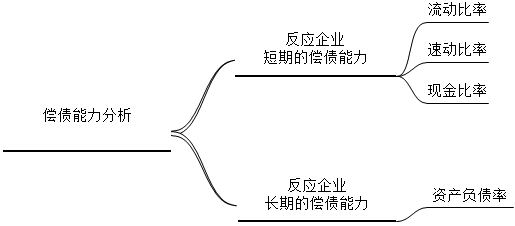

一、短期偿债能力比率

(一)可偿债资产与短期债务的存量比较、流动资产与流动负债的存量比较有两种方法:

一种是差额比较,两者相减的差额称为流动资金;

另一种是比率比较,两者相除的比率称为短期债务比。

| 资产负债表 简表 |

| 编制单位:北京天宫建筑工程有限公司 2021 年12月31日 |

|

|

| 资 产 |

期末余额 |

期初余额 |

负债和所有者权益 |

期末余额 |

期初余额 |

| 流动资产: |

|

|

流动负债: |

|

|

| 货币资金 |

332329.08 |

536,167.30 |

短期借款 |

0.00 |

0.00 |

| 衍生金融资产 |

0.00 |

- |

衍生金融负债 |

0.00 |

0.00 |

| 应收票据 |

0.00 |

0.00 |

应付票据 |

0.00 |

0.00 |

| 应收账款 |

267297.47 |

93,921.00 |

应付账款 |

650,728.25 |

439,526.25 |

| 预付账款 |

0.00 |

- |

预收款项 |

0.00 |

287,702.00 |

| 其他应收款 |

16000.00 |

16,000.00 |

合同负债 |

0.00 |

0.00 |

| 存货 |

293746.21 |

116,687.10 |

应付职工薪酬 |

0.00 |

0.00 |

| 合同资产 |

|

|

应交税费 |

-13,881.30 |

-28,815.55 |

| 持有待售资产 |

|

|

其他应付款 |

20,000.00 |

0.00 |

| 流动资产合计 |

909,372.76 |

762,775.40 |

其他流动负债 |

0.00 |

0.00 |

| 非流动资产: |

|

|

流动负债合计 |

656,846.95 |

698,412.70 |

| 其他债权投资 |

0.00 |

0.00 |

长期借款 |

0.00 |

0.00 |

| 长期股权投资 |

0.00 |

0.00 |

长期应付款 |

0.00 |

0.00 |

| 其他权益工具投资 |

0.00 |

0.00 |

长期应付职工薪酬 |

0.00 |

0.00 |

| 生产性生物资产 |

0.00 |

0.00 |

非流动负债合计 |

0.00 |

0.00 |

| ..... |

|

|

负债合计 |

656,846.95 |

698,412.70 |

一、短期偿债能力比率

1.流动资金

流动资金=流动资产-流动负债

企业必须保持流动资产大于流动负债。流动资金越多,流动负债的偿还越有保障,短期偿债能力越强。

流动资产-流动负债=252525.81

提示:流动资金是绝对数,不便于不同企业之间比较。实务中很少用

2.短期债务的存量比率

(1)流动比率:

流动比率,表示每1元流动负债有多少流动资产作为偿还的保证。

公式:

流动比率=流动资产合计/流动负债合计

流动资产/流动负债=1.38

提示:

1.流动比率是相对数,排除了企业规模不同的影响,更适合同业比较以及本企业不同历史时期的比较。此外,流动比率计算简单,被广泛应用。

2.一般情况下,该指标越大,表明公司短期偿债能力越强。通常,该指标在2左右较好。

3.并不是指标越高越好。

4.流动比率是短期偿债能力的粗略估计。

(2)速动比率

速动比率表示每1元流动负债有多少速动资产作为偿还的保证,进一步反映流动负债的保障程度。

速动资产是指可以迅速转换成为现金或已属于现金形式的资产。

速动资产=流动资产一存货一预付账款一 一年内到期的非流动资产-其他流动资产,

实务中常用速动比率公式:(流动资产合计-存货)/流动负债合计

(流动资产合计-存货)/流动负债合计

(909372.76-293746.21)/656846.95

=615626.55/656846.95

=0.94

提示:

由于种种原因存货的变现能力较差,因此把存货从流动资产减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的速动比率是1。

企业“流动比率一速动比率“ 差额不大,说明企业存货结存不多,不应有大量增值税留抵或增值税应纳税额减少。

(3)现金比率:

现金比率,表示每1元流动负债有多少现金及现金等价物作为偿还的保证,反映公司可用现金及变现方式清偿流动负债的能力。

公式:

现金比率= 货币资金 /流动负债合计

货币资金/流动负债=0.51

提示:

1.该指标能真实地反映公司实际的短期偿债能力,该指标值越大,反映公司的短期偿债能力越强。

2.注意并不是指标越大越好,应同时关注,是否资金运用不当、有无现金收入较大,存在少计收入的风险。

(4)资产负债率

资产负债率=负债总额/资产总额*100%

资产负债率反映总资产中有多大比例是通过负债取得的。

如果与同行业企业或历史值比较下降较快,则企业偿债能力有问题,要考虑由此对未来纳税人义务的履行是否会构成财务压力。它可以衡量企业清算时对债权人利益的保护程度。

资产负债率=负债总额/资产总额*100%

6568946.95/909372.76*100%

=72.23%

提示:

1.指标越低,说明企业偿债越有保证;

2.合理稳健状态:资产负债率55%-65%

预警信号状态:资产负债率70%以上

3.低于50%,注意指标不是越低越好,适当增加借款用以实施项目经营,为企业创造更多利润,增强企业盈利能力。

补充:长期偿债能力比率---产权比率

产权比率=负债总额/所有者权益总额

总结:偿债能力分析 分析的目的--防范资不抵债情形

更多纳税筹划,欢迎加入正保会计网校

学习主管经理实务会员课

十五大模块助您成功上岗

添加学习顾问

添加学习顾问