我是沐小乔

转眼间已毕业1年啦

沐小乔

【个人简介】

1.专业:会计学专业

2.会计证书:初级会计师、中级会计师

3.职业目标:任职总账会计 加薪加薪

4.实操经验:1年

但面试中发现总账会计经验欠缺

(成本核算不精通、高薪行业计税不懂、财报分析不做、筹划更别提了).......

沐小乔 【职场语录】

万事开头难,职场不言弃

世上无难事,只要肯登攀

没有白费的努力,也没有碰巧的成功

办法总比问题多,不会就学

元气满满的一天,沐小乔加油

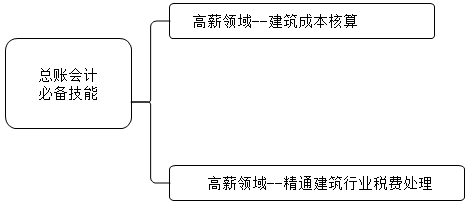

高薪领域--建筑成本核算

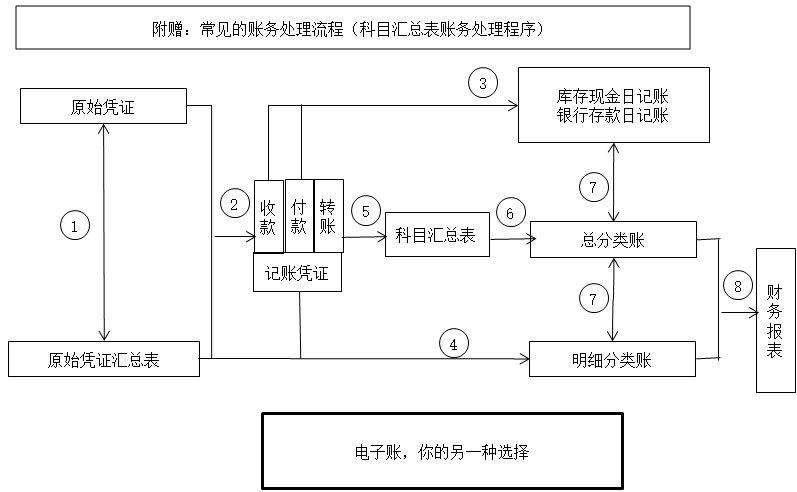

建筑业账务处理流程

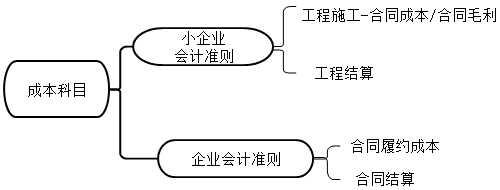

【必备技能】成本会计科目的使用

提示:有需求的单位可以另外设置辅助生产以及机械作业等科目

执行“企业会计准则”的单位,应重点掌握以下科目:

“合同履约成本”科目:核算企业为履行当前合同或者预期取得合同所发生的应当确认为一项资产的成本,具体包括与合同直接相关的成本包括直接人工、直接材料、制造费用等。

【案例1】2022年8月3号,海佳建筑工程公司购买建筑材料-板材取得增值税专用发票注明的价款为100万,税额13万,款项已转账支付,会计处理如下:

①购买原材料:

借:原材料-主要材料-板材 100万

应交税费-应交增值税(进项税额) 13万

贷:银行存款 113万

②领用材料:

借:合同履约成本-合同成本-材料费用-主要材料-板材 100万

贷:原材料-主要材料-板材 100万

【案例2】2022年8月31号,海佳建筑工程公司计提本月工地上人员的工资薪金200万元,会计处理如下:

①计提工资:

借:合同履约成本-合同成本-人工费用-工资薪金 200万

贷:应付职工薪酬-工资薪金 200万

②发放工资:(假设不考虑扣款事项)

借:应付职工薪酬-工资薪金 200万

贷:银行存款 200万

【案例3】2022年8月31号,海佳建筑工程公司期末根据工程计价量应由发包方结算的款项为98.1万,按照履约进度应确认的不含税收入为100万元,成本为80万元,会计处理如下:

①根据工程计价量应由发包方结算的款项:

借:应收账款-发包方 98.1万

贷:合同结算-价款结算 90万

应交税费-待转销项税额或应交税费-应交增值税(销项)8.1万

②按照履约进度应确认收入:

借:合同结算-收入结转 100万

贷:主营业务收入 100万

【必备技能】收入和成本金额的确定与会计处理

确定合同履约进度是因为要根据这个履约进度来核算收入!

依据:财会[2017]22号第十二条规定:对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入。但是,履约进度不能合理确定的除外。企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度。

“投入法”是根据企业为履行履约义务的投入确定履约进度。

实务中,通常按照累计实际发生的成本占预计总成本的比例(即,成本法)确定履约进度,累计实际发生的成本包括企业向客户转移商品过程中所发生的直接成本和间接成本,如直接人工、直接材料、分包成本以及其他与合同相关的成本。

【案例】2021年1月1日,海佳建筑公司与甲方云海房地产签订办公楼建造合同,合同采用固定造价合同,工程造价为8720万元,不含税价款8000万元,工期为1年半,甲方按照确认的工程完工量,每半年与海佳建筑结算一次,预计2022年6月30日完工;建筑公司预计可能发生的总成本为6000万元。该合同为单项履约义务,并属于在某一时段履行的履约义务,海佳建筑采用投入法(成本法)确定履约进度,增值税税率为9%,不考虑其他相关因素。

2021年6月30日,写字楼累计实际发生成本2100万元,建筑公司与甲方结算合同价款2700万元,建筑公司实际收到价款2000万元;2021年12月31日,写字楼累计实际发生成本4300万元,建筑公司与甲方结算合同价款2800万元,建筑公司实际收到价款2500万元;2022年6月30日,项目累计实际发生成本6100万元,建筑公司与甲方结算了合同工程价款2500万元,并支付剩余工程款4220万元。提示:(上述价款均不含增值税额)。

(1)2021年6月30号:

单位:万元

| 投入法(成本法) |

2021年6月30号 |

2021年12月31号 |

2022年6月30号 |

| 累计实际发生成本 |

2100 |

4300 |

6100万(预计成本6000) |

| 结算合同价款 |

2700(不含税) |

2800(不含税) |

2500(不含税) |

| 实际收到价款 |

2000 |

2500 |

4220 |

| 合同履约进度 |

2100÷6000=35% |

4300÷6000=71.67% |

|

| 确认合同收入 |

8000×35%=2800 |

8000×71.67%-2800=2933.6 |

8000-2800-2933.6=2266.4 |

(1)2021年6月30日:

借:合同履约成本 2100万

贷:原材料、银行存款等 2100万

合同履约进度=2100÷6000=35%

确认合同收入=8000×35%=2800万元

借:合同结算一收入结转 2800万

贷:主营业务收入 2800万

借:主营业务成本 2100万

贷:合同履约成本 2100万

借:应收账款 2943万

贷:合同结算一价款结算 2700万

应交税费一应交增值税(销项税额) 243万

借:银行存款 2000万

贷:应收账款 2000万

(2)2021年12月30日:

借:合同履约成本 2200万

贷:银行存款等 2200万

履约进度=4300÷6000=71.67%

合同收入=8000×71.67%-2800=2933.6万元

借:合同结算一收入结转 2933.6万

贷:主营业务收入 2933.6万

借:主营业务成本 2200万

贷:合同履约成本 2200万

借:应收账款 3052万

贷:合同结算-价款结算 2800万

应交税费-应交增值税(销项税额) 252万

借:银行存款 2500万

贷:应收账款 2500万

(3)2022年6月30日:

借:合同履约成本 1800万

贷:银行存款等 1800万

由于该工程已完工,其履约进度为100%,

合同收入=8000-2800-2933.6=2266.4万元。

借:合同结算-收入结转 2266.4万

贷:主营业务收入 2266.4万

借:主营业务成本 1800万

贷:合同履约成本 1800万

借:应收账款 2725万

贷:合同结算一价款结算 2500万

应交税费一应交增值税(销项税额) 225万

借:银行存款 4220万

贷:应收账款 4220万

当日,“合同结算”科目的余额为0(2266.4-2500+233.6)。

更多行业总账会计必备技能课,欢迎加入正保会计网校

学习总账会计实务会员课

十五大模块助您成功晋升

添加学习顾问

添加学习顾问