目录:

1.了解纳税申报方式

2.增值税申报前必知的抄报税流程

3.通过综合案例学习纳税申报

4.增值税概述、纳税人、征税范围、计税方法

5.通过附表一学习销售额与销项税的确认与申报

6.通过附表三学习差额征税方式下的计算与申报

7.通过附表二学习进项税额抵扣凭证与不得抵扣范围

8.通过附表四学习加计抵减政策的运用与申报

9.通过附表五学习附加税计税依据与计算方法

10.通过综合案例学习主表与附表间的申报关系

11.增值税常见的涉税风险

01了解纳税申报方式

自行申报

邮寄申报

数据电文申报

其他方式

02 增值税申报前必知的抄报税流程

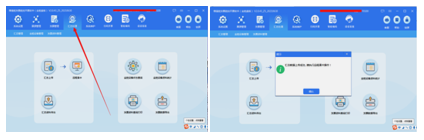

1.在完成“增值税与附加税费”申报时,需要与税控设备完成对比(抄报税事项)

提示:常见的税控设备包括金税盘、报税盘、UKey

抄报税流程:

1.每月填写增值税纳税申报前,需先打开税控设备,完成“汇总上传”

2.打开电子税务局平台,完成“增值税与附加”申报表填报,并提交

3.回到税控设备,重新进入后会自动显示已完成清卡操作

提示:

一般纳税人企业需要“每月”完成抄报税工作;

小规模纳税人“增值税与附加税费”纳税申报大部分为“季度”申报,但需要每月完成税控设备清卡操作。

【疑问1】若第一步不进行“汇总上传”会怎样?

解析:不进行汇总上传,会导致纳税申报失败

【疑问2】在电子税务局申报完成后,不清卡会怎样?

解析:不完成清卡操作,过了征期后,税控盘会锁死,将不能完成后续开票等工作。

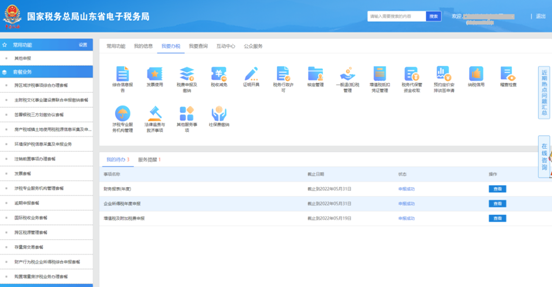

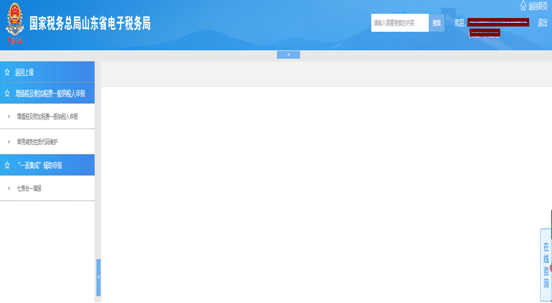

03 通过综合案例学习纳税申报

登录当地电子申报平台

电子申报平台登录方式

选择:企业登录

①密码登录

②证书登录

【先通过综合案例学习纳税申报】

木兰商贸公司为增值税一般纳税人,本月发生以下经济业务:

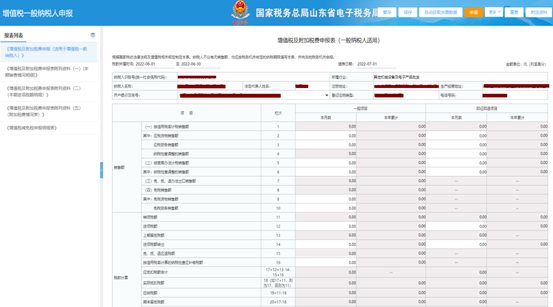

提示:由于此案例是通过真实报税页面带领大家一步步完成申报,展示表格字体有点小没关系,先感受下申报表间的勾稽关系,接下来会逐张申报表带领学习!

销项明细

应税货物专票50万,税额6.5万

应税货物普通50万,税额6.5万

销售货物未开票10万,税额1.3万

进项明细

本期认证10份发票金额80万,税额10.4万

10张火车票票面金额为1090元

红字发票应转出金额1万

支付航天信息公司技术维护费280元

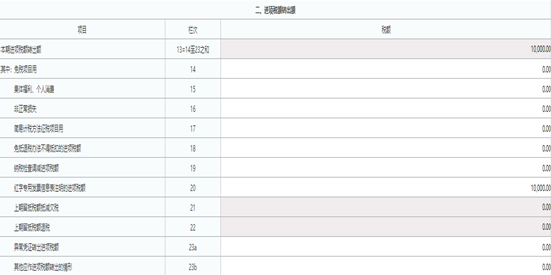

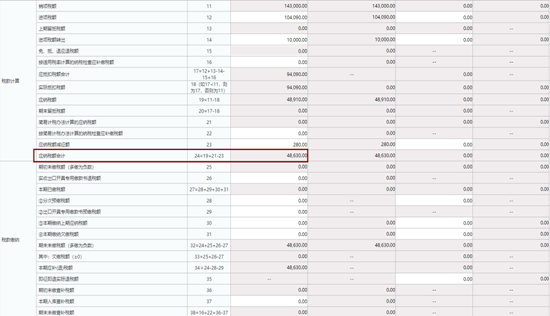

计算应纳税额=销项143000-进项104090+进项税转出10000=48910

本期应交增值税48630=48910-技术维护费280

本期应交城建税1702.05=48630×7%×50%

本期应交教育费附加729.45=48630×3%×50%

本期应交地方教育附加486.3=48630×2%×50%

本期认证10份发票金额80万,税额10.4万

10张火车票票面金额为1090元

红字发票应转出金额1万

支付航天信息公司技术维护费280元

本期认证10份发票金额80万,税额10.4万

10张火车票票面金额为1090元

红字发票应转出金额1万

支付航天信息公司技术维护费280元

本期认证10份发票金额80万,税额10.4万

10张火车票票面金额为1090元

红字发票应转出金额1万

支付航天信息公司技术维护费280元

应税货物专票50万,税额6.5万

应税货物普通50万,税额6.5万

销售货物未开票10万,税额1.3万

支付航天技术维护费280元

支付航天技术维护费280元

计算应纳税额=销项143000-进项104090+进项税转出10000=48910

本期应交增值税48630=48910-技术维护费280

本期应交城建税1702.05=48630×7%×50%

本期应交教育费附加729.45=48630×3%×50%

本期应交地方教育附加486.3=48630×2%×50%

计算应纳税额=销项143000-进项104090+进项税转出10000=48910

本期应交增值税48630=48910-技术维护费280

本期应交城建税1702.05=48630×7%×50%

本期应交教育费附加729.45=48630×3%×50%

本期应交地方教育附加486.3=48630×2%×50%

计算应纳税额=销项143000-进项104090+进项税转出10000=48910

本期应交增值税48630=48910-技术维护费280

本期应交城建税1702.05=48630×7%×50%

本期应交教育费附加729.45=48630×3%×50%

本期应交地方教育附加486.3=48630×2%×50%

计算应纳税额=销项143000-进项104090+进项税转出10000=48910

本期应交增值税48630=48910-技术维护费280

本期应交城建税1702.05=48630×7%×50%

本期应交教育费附加729.45=48630×3%×50%

本期应交地方教育附加486.3=48630×2%×50%

通过上述案例申报,我们需要掌握

1.增值税纳税人

2.增值税计税办法:一般计税、简易计税、差额计税

3.增值税计税销售额

4.进项税额抵扣凭证与不得抵扣事项

5.增值税税收优惠政策如减免税款

6.附加税费计税依据的相关规定等

添加学习顾问

添加学习顾问