第五节 套期会计

一、套期会计概述

(一)套期的概念

套期(Hedging),是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。

(二)套期的分类

| 分类 |

举例 |

1.公允价值套期:公允价值套期,是指对已确认资产或负债、尚未确认的确定承诺,或上述项目组成部分的公允价值变动风险敞口进行的套期。该公允价值变动源于特定风险,且将影响企业的损益或其他综合收益。

其中,影响其他综合收益的情形,仅限于企业对指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的公允价值变动风险敞口进行的套期 |

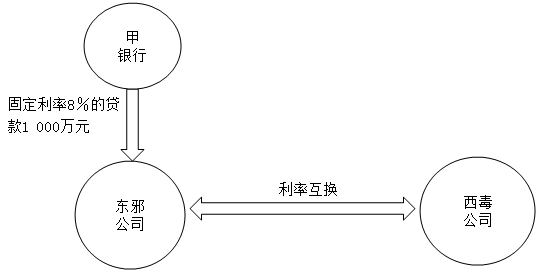

(1)某企业签订一项以固定利率换浮动利率的利率互换合约,对其承担的固定利率负债的利率风险引起的公允价值变动风险敞口进行套期。

(2)某石油公司签订一项6个月后以固定价格购买原油的合同(尚未确认的确定承诺),为规避原油价格风险,该公司签订一项商品(原油)期货合约,对该确定承诺的价格风险引起的公允价值变动风险敞口进行套期。

(3)某企业购买一项期权合同,对持有的指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的证券价格风险引起的公允价值变动风险敞口进行套期 |

续表

| 分类 |

举例 |

| 2.现金流量套期:对现金流量变动风险敞口进行的套期。该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,或与上述项目组成部分有关的特定风险,且将影响企业的损益 |

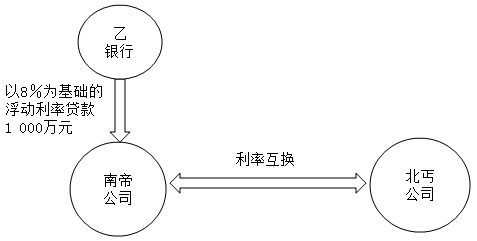

(1)某企业签订一项以浮动利率换固定利率的利率互换合约,对其承担的浮动利率债务的利率风险引起的现金流量变动风险敞口进行套期。

(2)某橡胶制品公司签订一项期货合约,对3个月后预期极可能发生的与购买橡胶相关的价格风险引起的现金流量变动风险敞口进行套期。

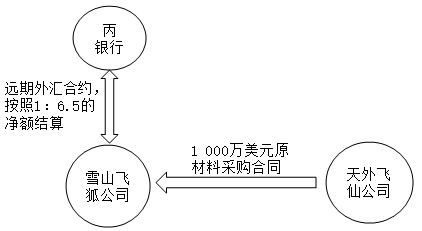

(3)某企业签订一项外汇远期合同,对以固定外币价格买入原材料的尚未确认的确定承诺的外汇风险引起的现金流量变动风险敞口进行套期。

【提示】企业对确定承诺的外汇风险进行套期的,可以将其作为现金流量套期或公允价值套期处理 |

续表

| 分类 |

举例 |

| 3.境外经营净投资套期:对境外经营净投资外汇风险敞口进行的套期 |

境外经营净投资套期,境外经营净投资,是指企业在境外经营净资产中的权益份额 |

(三)套期会计方法

对于满足一定条件的套期,企业可运用套期会计方法进行处理。

套期会计方法,是指企业将套期工具和被套期项目产生的利得或损失在相同会计期间计入当期损益(或其他综合收益)以反映风险管理活动影响的方法。

添加学习顾问

添加学习顾问