目录

工资薪金的内容与制作工资表

社保费用的计算与申报

综合所得预扣预缴的计算与纳税申报

年终奖的个税计算与申报

综合所得汇算清缴纳税申报

工资薪金的内容与制作工资表

目录:

1.工资包含哪些内容?

2.如何计算及制作工资表?

3.员工请假如何计算每天工资?

1.工资包含哪些内容?

【解析】参考《中华人民共和国个人所得税法实施条例》第六条规定:个人所得税法规定的各项个人所得的范围:

工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

具体包括以下内容:

1.计时工资;

2.计件工资;

3.奖金;

4.津贴和补贴;

5.加班加点工资;

6.特殊情况下支付的工资。

疑问?加班工资应该如何支付?

【解析】根据《中华人民共和国劳动法》第四十四条规定,有下列情形之一的,用人单位应当按照下列标准支付高于劳动者正常工作时间工资的工资报酬:

(一)安排劳动者延长工作时间的,支付不低于工资的百分之一百五十的工资报酬;

(二)休息日安排劳动者工作又不能安排补休的,支付不低于工资的百分之二百的工资报酬;

(三)法定休假日安排劳动者工作的,支付不低于工资的百分之三百的工资报酬。

2.如何计算及制作工资表?

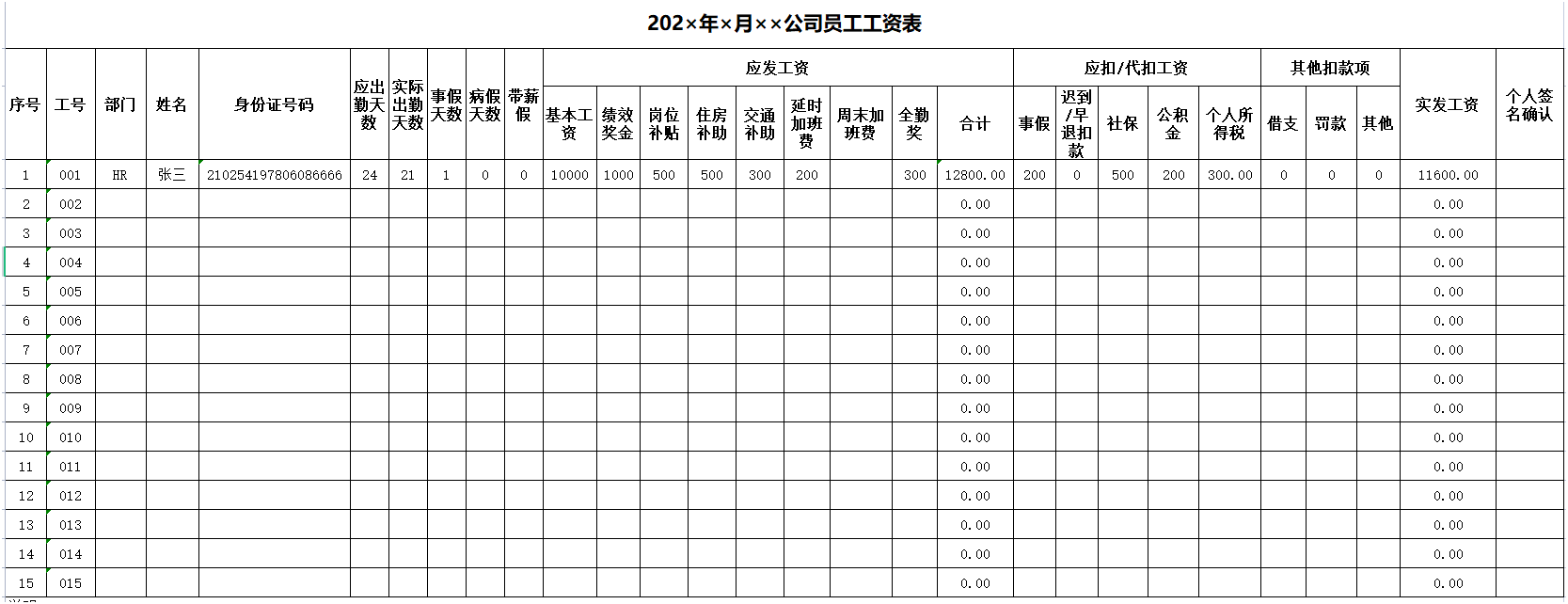

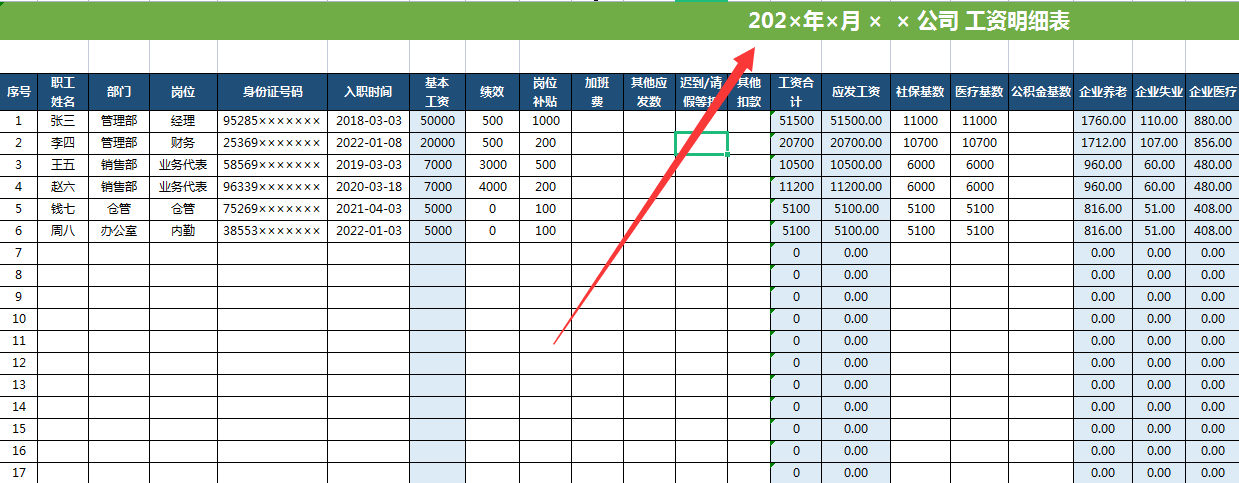

模板一:

模板二:

接下来以“模板二”为例,为大家分享工资表的制作:

一、表头:注明日期、单位名称等

二、项目

第一部分“应发工资”的构成

| 序号 |

职工姓名 |

部门 |

岗位 |

身份证号码 |

入职时间 |

基本工资 |

绩效 |

岗位补贴 |

加班费 |

其他应发数 |

迟到/请假等扣款 |

其他扣款 |

工资合计 |

应发工资 |

| 1 |

张三 |

管理部 |

经理 |

95285××××××× |

2018-03-03 |

50000 |

500 |

1000 |

|

|

|

|

51500 |

51500.00 |

| 2 |

李四 |

管理部 |

财务 |

25369××××××× |

2022-01-08 |

20000 |

500 |

200 |

|

|

|

|

20700 |

20700.00 |

| 3 |

王五 |

销售部 |

业务代表 |

58569××××××× |

2019-03-03 |

7000 |

3000 |

500 |

|

|

|

|

10500 |

10500.00 |

| 4 |

赵六 |

销售部 |

业务代表 |

96339××××××× |

2020-03-18 |

7000 |

4000 |

200 |

|

|

|

|

11200 |

11200.00 |

| 5 |

钱七 |

仓管 |

仓管 |

75269××××××× |

2021-04-03 |

5000 |

0 |

100 |

|

|

|

|

5100 |

5100.00 |

| 6 |

周八 |

办公室 |

内勤 |

38553××××××× |

2022-01-03 |

5000 |

0 |

100 |

|

|

|

|

5100 |

5100.00 |

| 7 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0.00 |

| 8 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0.00 |

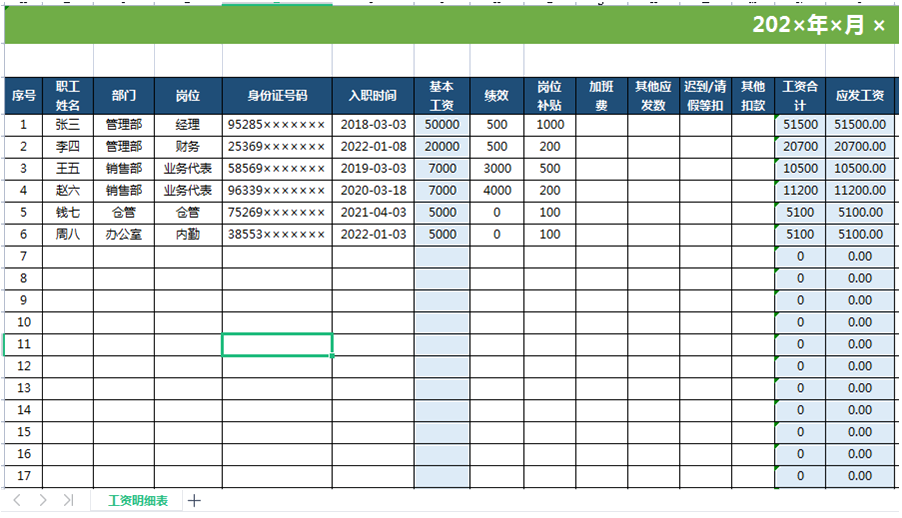

员工基本信息登记(身份证号码、入职时间也可以不编入工资表,另外留存也可以)

基本工资:按劳动合同约定的该名员工基本工资填列

绩效:按劳动合同约定的该职位所达到一定标准给予的绩效奖励,如销售人员完成一定销售额(销售业绩)

岗位补贴:按劳动合同约定的该职位所给予的岗位补贴

加班费:按劳动合同约定的不同加班时间所应得的加班费,注意合同中约定的加班工资不得低于劳动合同法的相关规定

【案例1】202×年10月份木兰设备公司依法安排职工苏西于10月1日(国庆节)加班1天,于10月17日18日(周六、周日)加班2天,之后未安排补休,已知木兰设备公司实行标准工时制,苏西的日工资为300元。

计算公司依法支付苏西10月份最低加班工资为:

法定节假日加班:300×300%×1=900元

双休日加班,未安排补休的:300×200%×2=1200元

合计2100元

【案例2】202×年11月份木兰设备公司依法安排职工苏西于11月1日(周三)加班1小时,已知木兰设备公司实行标准工时制,苏西的日工资为300元。

计算公司依法支付苏西11月1日加班这一小时,应取得的加班费为:

平日加班:300/8×150%×1=56.25

其他应发数:不属于其他表格列次内的工资,但按劳动合同约定的应发给职工的其他工资,如全勤奖、话费补贴等。

迟到/请假等扣款:根据劳动合同上与单位工资薪金制度、结合当月考勤记录,填写该名职工因迟到、请假等应扣除的款项

其他扣款:根据劳动合同上与单位工资薪金制度、结合当月实际情况应由员工承担的相关费用,从其工资薪金中扣除的金额如:各项罚款

工资合计=基本工资+绩效+岗位补贴+加班费+其他应发数-迟到/请假等扣款-其他扣款

应发工资数=工资合计(让员工更清晰地看到合计数与应发数,大家也可以根据企业情形保留一列)

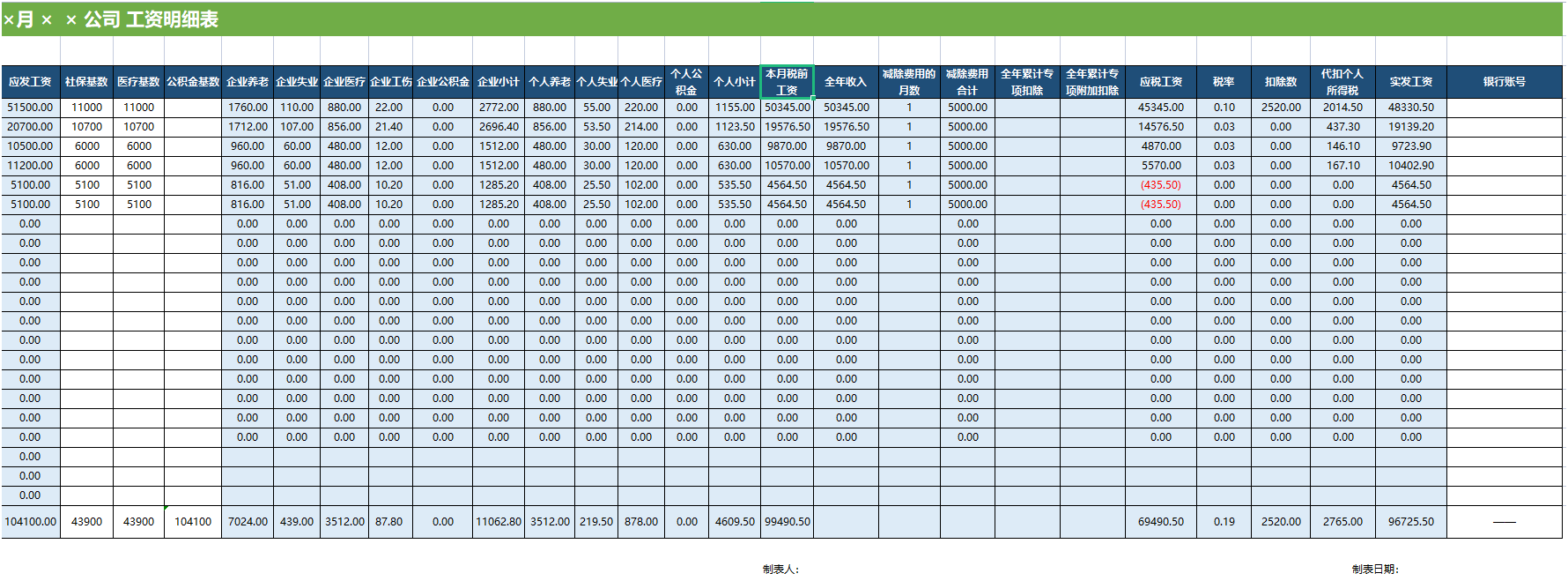

第二部分“本月税前工资”的构成

应发工资-应有个人承担的社会保险、公积金等

| 序号 |

职工姓名 |

应发工资 |

社保基数 |

医疗基数 |

公积金基数 |

企业养老 |

企业失业 |

企业医疗 |

企业工伤 |

企业公积金 |

企业小计 |

个人养老 |

个人失业 |

个人医疗 |

个人公积金 |

个人小计 |

本月税前工资 |

| 1 |

张三 |

51500.00 |

11000 |

11000 |

|

1760.00 |

110.00 |

880.00 |

22.00 |

0.00 |

2772.00 |

880.00 |

55.00 |

220.00 |

0.00 |

1155.00 |

50345.00 |

| 2 |

李四 |

20700.00 |

10700 |

10700 |

|

1712.00 |

107.00 |

856.00 |

21.40 |

0.00 |

2696.40 |

856.00 |

53.50 |

214.00 |

0.00 |

1123.50 |

19576.50 |

| 3 |

王五 |

10500.00 |

6000 |

6000 |

|

960.00 |

60.00 |

480.00 |

12.00 |

0.00 |

1512.00 |

480.00 |

30.00 |

120.00 |

0.00 |

630.00 |

9870.00 |

| 4 |

赵六 |

11200.00 |

6000 |

6000 |

|

960.00 |

60.00 |

480.00 |

12.00 |

0.00 |

1512.00 |

480.00 |

30.00 |

120.00 |

0.00 |

630.00 |

10570.00 |

| 5 |

钱七 |

5100.00 |

5100 |

5100 |

|

816.00 |

51.00 |

408.00 |

10.20 |

0.00 |

1285.20 |

408.00 |

25.50 |

102.00 |

0.00 |

535.50 |

4564.50 |

| 6 |

周八 |

5100.00 |

5100 |

5100 |

|

816.00 |

51.00 |

408.00 |

10.20 |

0.00 |

1285.20 |

408.00 |

25.50 |

102.00 |

0.00 |

535.50 |

4564.50 |

| 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

应由单位承担的社会保险、公积金等事项,根据社会保险法律制度结合该职工的工资薪金完成社会缴费义务(企业也可以选择将该信息另外编制表格)

关于社会保险缴费规定详见第二篇内容

应由个人承担的社会保险、公积金等事项,用人单位代职工缴纳的社会保险、公积金应从其应发工资中扣除。

本月税前工资=应发工资-个人小计

关于社会保险缴费规定详见第二篇内容

第三部分“实发工资”的构成

| 序号 |

职工姓名 |

应发工资 |

本月税前工资 |

全年收入 |

减除费用的月数 |

减除费用合计 |

全年累计专项扣除 |

全年累计专项附加扣除 |

应税工资 |

税率 |

扣除数 |

代扣个人所得税 |

实发工资 |

银行账号 |

| 1 |

张三 |

51500.00 |

50345.00 |

50345.00 |

1 |

5000.00 |

|

|

45345.00 |

0.10 |

2520.00 |

2014.50 |

48330.50 |

|

| 2 |

李四 |

20700.00 |

19576.50 |

19576.50 |

1 |

5000.00 |

|

|

14576.50 |

0.03 |

0.00 |

437.30 |

19139.20 |

|

| 3 |

王五 |

10500.00 |

9870.00 |

9870.00 |

1 |

5000.00 |

|

|

4870.00 |

0.03 |

0.00 |

146.10 |

9723.90 |

|

| 4 |

赵六 |

11200.00 |

10570.00 |

10570.00 |

1 |

5000.00 |

|

|

5570.00 |

0.03 |

0.00 |

167.10 |

10402.90 |

|

| 5 |

钱七 |

5100.00 |

4564.50 |

4564.50 |

1 |

5000.00 |

|

|

(435.50) |

0.00 |

0.00 |

0.00 |

4564.50 |

|

| 6 |

周八 |

5100.00 |

4564.50 |

4564.50 |

1 |

5000.00 |

|

|

(435.50) |

0.00 |

0.00 |

0.00 |

4564.50 |

|

| 7 |

|

0.00 |

0.00 |

0.00 |

|

0.00 |

|

|

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

| 8 |

|

0.00 |

0.00 |

0.00 |

|

0.00 |

|

|

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

| 9 |

|

0.00 |

0.00 |

0.00 |

|

0.00 |

|

|

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

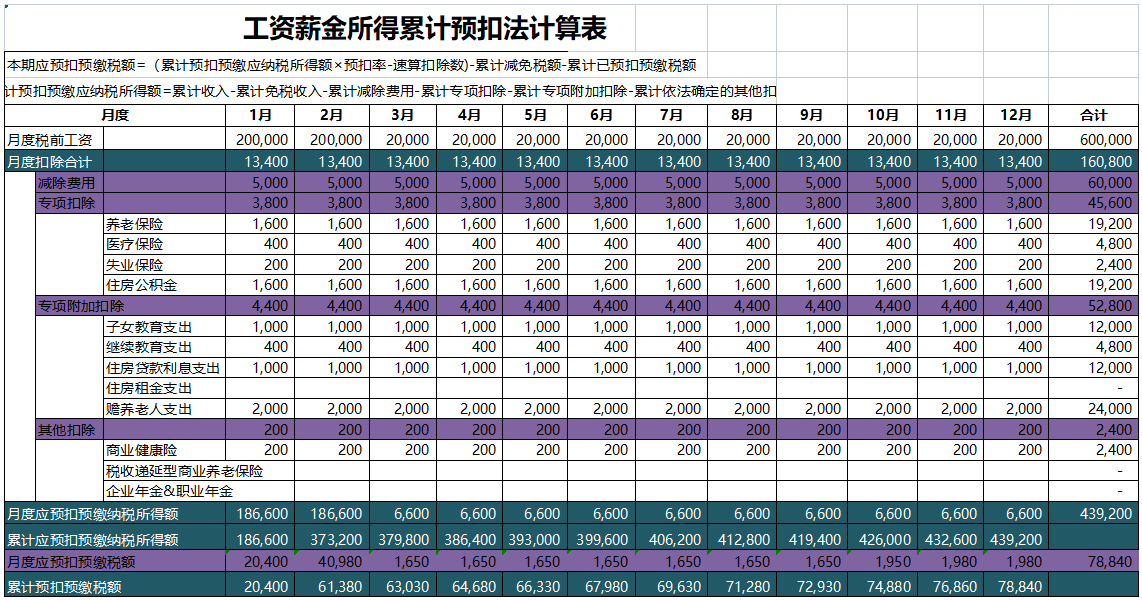

1.实发工资=本月税前工资-代扣个人所得税;

2.代扣个人所得税税额=本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额;

3.累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

详见第三篇

3.员工请假如何计算每天工资?

关于职工全年月平均工作时间和工资折算问题的通知

劳社部发〔2008〕3号

职工全年月平均制度工作天数和工资折算办法分别调整如下:

一、制度工作时间的计算

年工作日:365天-104天(休息日)-11天(法定节假日)=250天

季工作日:250天÷4季=62.5天/季

月工作日:250天÷12月=20.83天/月

工作小时数的计算:以月、季、年的工作日乘以每日的8小时。

二、日工资、小时工资的折算

按照《劳动法》第五十一条的规定,法定节假日用人单位应当依法支付工资,即折算日工资、小时工资时不剔除国家规定的11天法定节假日。据此,日工资、小时工资的折算为:

月计薪天数=(365天-104天)÷12月=21.75天;

日工资:月工资收入÷月计薪天数;

小时工资:月工资收入÷(月计薪天数×8小时)。

因此:请假应扣工资的计算如下:

实际请假的工作时间(天数)×日工资;

实际请假的工作时间(小时)×小时工资。

【案例】苏西任职于木兰设备公司财务总监职位,每月工资收入为20000元,202×年11月因个人私事,请假3天,某周一上午因特殊情况请假2小时,计算苏西当月单位应从其工资中扣除的工资为:

每日工资:20000/21.75=919.54;

每小时工资:919.54/8=114.94;

请假3天,应扣工资919.54×3天=2758.62;

请假2小时,应扣工资114.94×2小时=229.88;

合计应扣2758.62+229.88=2988.5。

添加学习顾问

添加学习顾问