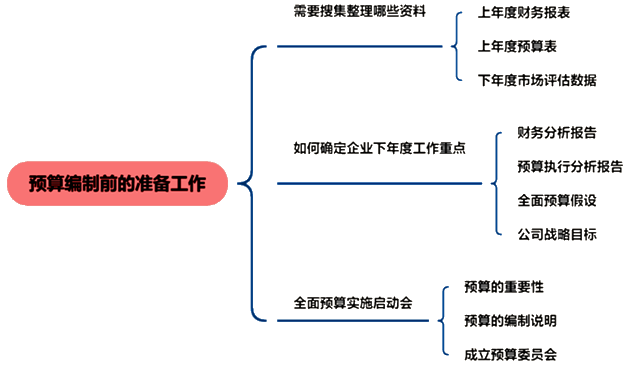

第1课 全面预算编制前的准备工作

预算的全面性:

1.预算的全方位

2.全面预算的全过程

3.全面预算的全员参与

如何理解预算

01预算就是对成本费用加以控制,是绑住我们手脚的一条小绳吗?

02预算是财务部的事,拍拍脑袋即可吗?

03计划赶不上变化,预算没有实际价值吗?

04预算是过程控制还是结果控制?

05预算是规划“防火”还是“救火” ?

06预算是协助战略实施的一种管理工具吗?

沟通的重要性

案例

某饮料公司开发了新饮料,由于市场定位比较准确,市场研究部认为饮料会畅销,可是营销部不同意他们的观点,在编制营销预算时,市场研究部认为今年可以销售至少1000万箱;营销部认为只有800万箱;生产部害怕没有库存不能及时供货,于是,生产部在制定生产预算时,确定了700万箱;资金部考虑到公司对本部门的财务费用指标考核问题,为降低利息支出,把预算确定为600万箱。由于部门间缺乏有效的沟通,每个部门都按照自己的理解去编制预算,结果可想而知。产品一上市,立刻受到了青少年朋友的喜爱,市场出现断货现象。销售部门发现严重缺货,赶紧追加采购,可是采购部来不及采购原料,生产部门也来不及调整生产产能。生产部门提出追加投资,财务部却因为没有预算计划无法满足追加投资的需要,结果丧失了大好的市场机会。

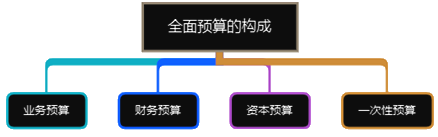

全面预算作用体现

盘家底→摸盘子→定调子→分蛋糕→立标准

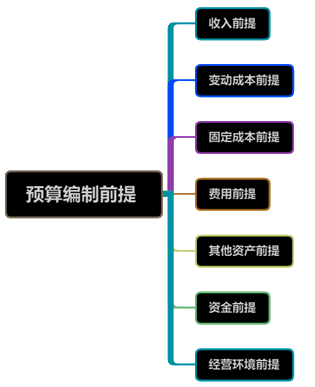

预算编制前提

1收入前提

2变动成本前提

3固定成本前提

4费用前提

5其他资产前提

6资金前提

7经营环境前提

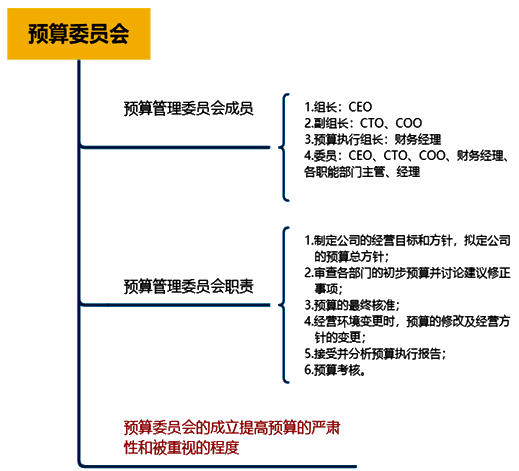

预算的编制说明

√强调预算的重要性

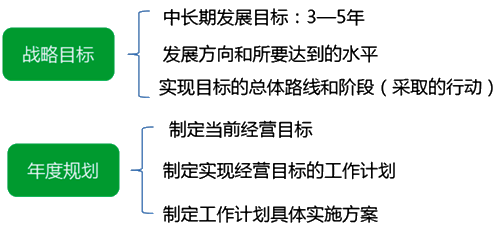

· 年度预算是公司整体战略发展目标和年度计划的细化,是年度计划的组成部分;

· 财务部负责年度预算的执行和控制;

· 预算执行情况纳入绩效考核管理;

· 各部门负责人负责预算编制准的确性和真实性,预算执行结果的第一责任人。

√编制要求

· 各部门预算编制依据为公司年度计划;

· 涉及大型会议和培训计划及特殊项目必须填写项目计划书,大额费用要附文字说明。

√预算编制说明预算上报的时间截点

· 20**年12月3日前将第一稿预算上报财务部;12月4日以后与各部门负责人和主要编制人员进行约谈,讨论核查预算编制的准确性,讨论修改后的年度预算第一稿;在12月15日前上报总经理预算终稿,以董事会批准执行时间为准。

添加学习顾问

添加学习顾问