目 录

01汇算清缴与准备规划工作

02企业所得税收入的处理

03企业所得税成本费用的处理

04应纳税额的计算与复核技巧

05企业所得税亏损弥补

06税收优惠政策

07企业所得税预缴申报

08汇算清缴申报表填写

09汇算清缴后财务工作

01汇算清缴与准备规划工作

内容概要

1.汇算清缴基础知识

2.汇算清缴的基本原则与相关规定

3.汇算清缴前的准备工作与注意事项

4.日常核算的规范性要求

5.扣税凭证的基本要求

1.汇算清缴基础知识

《中华人民共和国企业所得税法》第一条规定:

在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。

第五十四条规定:

企业所得税分月或者分季预缴。

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

汇算清缴的对象:

凡是在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照《企业所得税法》、《企业所得税法实施条例》以及《企业所得税汇算清缴管理办法》的有关规定进行企业所得税汇算清缴。范围包括:

>> 实行查账征收的居民纳税人

>>实行企业所得税核定应税所得率征收方式的纳税人(不包括核定应纳税所得额的企业)

>>按《公司法》、《企业破产法》等规定需要进行清算的企业

>>企业重组中需要按清算处理的企业

税率

种类 |

税率 |

适用范围 |

基本税率 |

25% |

①居民企业

②在中国境内设有机构、场所且取得的所得与机构、场所有实际联系的非居民企业 |

低税率 |

20%(实际减按10%) |

①在中国境内未设立机构、场所但有来源于境内所得的非居民企业

②在中国境内虽设立机构、场所但取得的境内所得与其所设机构、场所无实际联系的非居民企业 |

优惠税率 |

20% |

符合条件的小型微利企业(应纳税所得额还有减计规定) |

15% |

①国家重点扶持的高新技术企业

②经认定的技术先进型服务企业

③其他 |

交税的依据:《中华人民共和国企业所得税法》第五条规定:

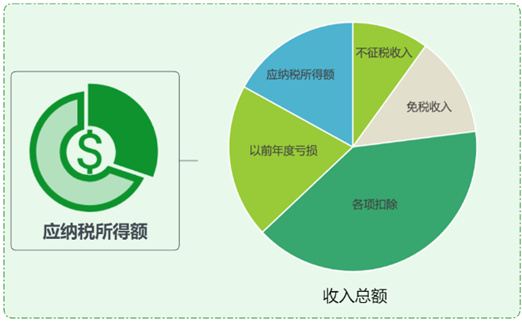

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

《中华人民共和国企业所得税年度纳税申报表(A 类,2017 年版)》部分表单及填报说明(2021年12月修订)

本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”。会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

应纳税所得额的计算公式

计算公式一(直接法):

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损

计算公式二(间接法):

应纳税所得额= 会计利润+纳税调整增加额-纳税调整减少额-以前年度亏损

2.汇算清缴的基本原则与相关规定

1)权责发生制原则

企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

另外,企业会计准则规定,企业要以权责发生制为原则确认当期收入或费用,计算企业生产经营成果。

新企业所得税法与会计采用同一原则确认当期收入或费用,有利于减少两者的差异,减轻纳税人税收遵从成本。

2)税法优先原则

《中华人民共和国企业所得税法》第二十一条规定:

在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算。

纳税期限和纳税申报 |

纳税期限 |

企业所得税按年计征,分月或分季预缴,年终汇算清缴,多退少补 |

| 自年度终了之日起5个月内,汇算清缴,结清应缴应退税款 |

| 企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴 |

纳税申报 |

按月或按季预缴的,应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款 |

| 企业在纳税年度内无论盈利或者亏损,都需要申报 |

企业注销的,应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

关于企业所得税补充申报的时限规定

【政策依据】《所得税税前扣除凭证管理办法》2018年28号

第十五条 汇算清缴期结束后,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当按照本办法第十四条的规定,自被告知之日起60日内提供可以证实其支出真实性的相关资料。

第十六条 企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能按照本办法第十四条的规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

【案例】

总经理用三年前的发票报销10万元费用,财务怎么办?

政策:2018年28号文件

第十三条 企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

第十七条 除发生本办法第十五条规定的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

3.汇算清缴前的准备工作与注意事项

时间上的安排:

汇算清缴建议分为三个阶段。

第一阶段,9月至10月中旬,在日常工作中将细节处理好,汇算清缴所需数据在日常工作中记录好,查看账目上是否有需要修改的地方;

第二阶段,10月下旬至12月份,将之前发现的问题进行修正,做好税收筹划工作;

第三阶段,次年5月底前,汇算清缴的申报阶段,全面开展申报工作。

合理部署年初的汇算清缴准备工作:

1)检查会计核算是否正确

收入、成本、费用、利得、损失的逐项排查

2)检查会计核算是否符合税法规定,以准确的账务处理和合规的涉税核算为前提,为汇算清缴做准备

税会差异的产生原因与具体表现

永久性差异和暂时性差异的异同点

掌握递延所得税的核算科目

3)应纳所得税额的计算

企业的利润形成与分配

准确计算全年应纳税所得额

企业的经营亏损如何进行弥补?

4)了解相关税法的最新精神及其变化

税会差异产生的根本原因

新收入准则:在保持我国企业会计准则与国际准则趋同的同时,进一步增强会计信息的有用性,以报表使用者为服务对象,公允反映企业日常经济业务及财务运行状况。

税法:企业所得税对于收入确认仍延续旧收入准则的方式,增值税在确认时点方面也会产生较大的税会差异。

税收目标与会计目标的不同是形成税会差异的根本原因。

税会差异主要体现在收入确认时点、收入金额计量两方面。

添加学习顾问

添加学习顾问