目录

01新租赁准则实施与修订的主要内容

02新租赁准则的适用范围与应用实务

03新租赁准则对企业核算影响与管理

04新租赁准则对企业税务影响与管理

一、新租赁准则的发布与实施

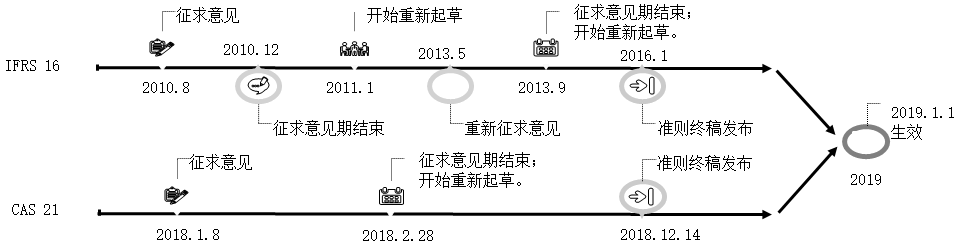

2018年12月7日,财政部正式发布了《关于修订印发<企业会计准则第21号——租赁>的通知》(财会〔2018〕35号)(新CAS 21)。

一、在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。

二、执行本准则的企业,不再执行我部于2006年2月15日印发的《财政部关于印发<企业会计准则第1号——存货>等38项具体准则的通知》(财会〔2006〕3号)中的《企业会计准则第21号——租赁》,以及我部于2006年10月30日印发的《财政部关于印发<企业会计准则——应用指南>的通知》(财会〔2006〕18号)中的《〈企业会计准则第21号——租赁〉应用指南》。

十年磨剑

CAS21(2016),经营租赁不上表,引入新租赁准则后:

·提升财务信息的质量和可比性

·提升财务杠杆和风险披露的透明度

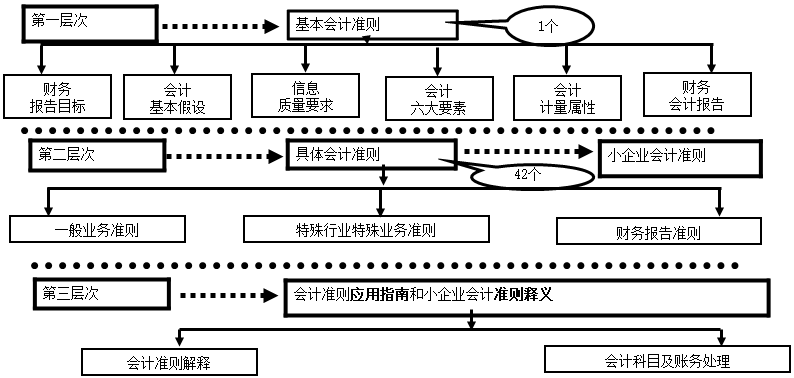

二、企业会计准则体系的框架结构

三、新租赁准则修订的主要内容

1.完善了租赁的定义,增加了租赁识别、分拆、合并等内容。

新租赁准则将租赁定义为“在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”,并进一步说明如果合同中一方让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价,则该合同为租赁或者包含租赁。同时,新租赁准则还对包含租赁和非租赁成分的合同如何分拆,以及何种情形下应将多份合同合并为一项租赁合同进行会计处理作了规定。

2.取消承租人经营租赁和融资租赁的分类,要求对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。

新租赁准则下,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的会计处理模型,对短期租赁和低价值资产租赁以外的其他所有租赁均确认使用权资产和租赁负债,并分别计提折旧和利息费用。

短期租赁,是指在租赁期开始日,租赁期不超过12个月的租赁。低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。承租人对于短期租赁和低价值资产租赁可以选择不确认使用权资产和租赁负债,而是采用与现经营租赁相似的方式进行会计处理。

3.改进承租人后续计量,增加选择权重估和租赁变更情形下的会计处理。

原租赁准则未对租赁期开始日后选择权重估或合同变更等情形下的会计处理作出明确规范,导致实务中多有争议且会计处理不统一。新租赁准则明确规定发生承租人可控范围内的重大事件或变化,且影响承租人是否合理确定将行使相应选择权的,承租人应当对其是否合理确定将行使续租选择权、购买选择权或不行使终止租赁选择权进行重新评估。租赁变更,是指原合同条款之外的租赁范围、租赁对价、租赁期限的变更。企业应视其变更情况将其作为一项单独租赁进行会计处理或重新计量租赁负债。

4.新租赁准则丰富了出租人披露内容,为报表使用者提供更多有用信息。关于出租人发生的经营租赁,原租赁准则仅要求出租人披露各类租出资产的账面价值。新租赁准则要求出租人增加披露相关租赁收入及未折现租赁收款额等信息。此外,出租人还应当根据理解财务报表的需要,披露有关租赁活动的其他定性和定量信息。

02新租赁准则的适用范围与应用实务

所有租赁合同都适用新租赁准则,转租赁也适用新租赁准则,在以下各种情况下,按照新租赁准则,承租人在初始计量时确认使用权资产和租赁负债,在后续计量时计提折旧和利息费用(财务费用)。

1.机器设备等固定资产和无形资产的出租

如果出租人将该合同分类为经营租赁,则后续计量时,出租人对资产计提折旧或者摊销,并在租赁期内按系统合理的方法确认经营租赁收入。

如果出租人将该合同分类为融资租赁,则按照新租赁准则,初始计量时,企业应该终止确认资产,并确认租赁投资净额和资产处置损益;后续计量时,出租人按租赁内含利率确认利息收入(租赁收入)。

2.机器设备等存货的出租

如果出租人将该合同分类为经营租赁,则初始计量时,将存货按账面价值转为固定资产后续计量时,出租人对资产计提折旧或者摊销,并在租赁期内按系统合理的方法确认经营租赁收入。

如果出租人将该合同分类为融资租赁,则按照新租赁准则,初始计量时,企业应确认租赁投资净额,确认主营业务收入并结转主营业务成本;后续计量时,出租人按租赁投资净额和租赁内含利率确认利息收入(租赁收入)。

3.作为无形资产的土地使用权的出租

企业通过出让、划拨或转让方式取得的土地使用权分类为无形资产,企业对外出租该无形资产以收取租金。

如果出租人将该合同分类为经营租赁,则适用《企业会计准则第3号—投资性房地产》,出租人将无形资产(土地使用权)分类为投资性房地产,并且对投资性房地产按成本模式进行后续计量,或者在符合条件时可选择以公允价值模式进行后续计量。

如果出租人将该合同分类为融资租赁,则按照新租赁准则,初始计量时,出租人应该终止确认无形资产,并确认租赁投资净额和资产处置损益;后续计量时,出租人按租赁投资净额和租赁内含利率确认利息收入。

4.作为固定资产的建筑物的出租

如果出租人将该合同分类为经营租赁,则适用《企业会计准则第3号—投资性房地产》,出租人将建筑物分类为投资性房地产,并且对投资性房地产按成本模式进行后续计量,或者在符合条件时可选择以公允价值模式进行后续计量。

如果出租人将该合同分类为融资租赁,则按照新租赁准则,初始计量时,出租人应该终止确认固定资产,并确认租赁投资净额和资产处置损益;后续计量时,岀租人按租赁投资净额和租赁内含利率确认利息收入。

5.作为存货的建筑物的出租

如果房地产开发企业将开发产品对外出租并分类为经营租赁,则初始计量时,出租人将存货按账面价值转为投资性房地产;后续计量时,出租人对资产计提折旧(建筑物)或者摊销(土地使用权),并在租赁期内按系统合理的方法确认经营租赁收入。

如果房地产开发企业将开发产品对外出租并分类为融资租赁,则初始计量时,出租人确认租赁投资净额,确认主营业务收入并结转主营业务成本;后续计量时,出租人按租赁投资净额和租赁内含利率确认为“租赁收入—利息收入(租赁企业)”“其他业务收入(一般企业)”“利息收入(金融企业)”

6.转租赁

转租赁出租人以使用权资产为基础判断租赁的类型,不应该考虑原租赁中标的资产的剩余使用寿命。

如果将转租赁分类为经营租赁,则转租赁出租人不终止确认使用权资产,按有关经济利益的预期消耗方式对使用权资产计提折旧,并在转租期内按系统合理的方法确认经营租赁收入。

如果将转租赁分类为融资租赁,则初始计量时,转租赁出租人终止确认使用权资产,并确认租赁投资净额和资产处置损益;后续计量时,转租赁岀租人按租赁投资净额和租赁内含利率确认利息收入。

03新租赁准则对企业核算影响与管理

一、新租赁准则实施与会计科目设置

1.针对承租方,需要设置“使用权资产”和“租赁负债”“使用权资产累计折旧” “使用权资产减值准备”等科目;

2.针对出租方,需要设置 “融资租赁资产”“应收融资租赁款” “应收融资租赁款减值准备”“租赁收入”等科目;

二、新租赁准则实施对企业财务报表的影响

| 资 产 |

期末

余额 |

上年年末

余额 |

负债和所有者权益(或股东权益) |

期末

余额 |

上年年末

余额 |

| 流动资产: |

|

|

流动负债: |

|

|

| 货币资金 |

|

|

短期借款 |

|

|

| 交易性金融资产 |

|

|

交易性金融负债 |

|

|

| 衍生金融资产 |

|

|

衍生金融负债 |

|

|

| 应收票据 |

|

|

应付票据 |

|

|

| 应收账款 |

|

|

应付账款 |

|

|

| 应收款项融资 |

|

|

预收款项 |

|

|

| 预付款项 |

|

|

合同负债 |

|

|

| 其他应收款 |

|

|

应付职工薪酬 |

|

|

| 存货 |

|

|

应交税费 |

|

|

| 合同资产 |

|

|

其他应付款 |

|

|

| 持有待售资产 |

|

|

持有待售负债 |

|

|

| 一年内到期的非流动资产 |

|

|

一年内到期的非流动负债 |

|

|

| 其他流动资产 |

|

|

其他流动负债 |

|

|

| 流动资产合计 |

|

|

流动负债合计 |

|

|

| 非流动资产: |

|

|

非流动负债: |

|

|

| 债权投资 |

|

|

长期借款 |

|

|

| 其他债权投资 |

|

|

应付债券 |

|

|

| 长期应收款 |

|

|

其中:优先股 |

|

|

| 长期股权投资 |

|

|

永续债 |

|

|

| 其他权益工具投资 |

|

|

租赁负债 |

|

|

| 其他非流动金融资产 |

|

|

长期应付款 |

|

|

| 投资性房地产 |

|

|

预计负债 |

|

|

| 固定资产 |

|

|

递延收益 |

|

|

| 在建工程 |

|

|

递延所得税负债 |

|

|

| 生产性生物资产 |

|

|

其他非流动负债 |

|

|

| 油气资产 |

|

|

非流动负债合计 |

|

|

| 使用权资产 |

|

|

负债合计 |

|

|

| 无形资产 |

|

|

所有者权益(或股东权益): |

|

|

| 开发支出 |

|

|

实收资本(或股本) |

|

|

| 商誉 |

|

|

其他权益工具 |

|

|

| 长期待摊费用 |

|

|

其中:优先股 |

|

|

| 递延所得税资产 |

|

|

永续债 |

|

|

| 其他非流动资产 |

|

|

资本公积 |

|

|

| 非流动资产合计 |

|

|

减:库存股 |

|

|

| |

|

|

其他综合收益 |

|

|

| |

|

|

专项储备 |

|

|

| |

|

|

盈余公积 |

|

|

| |

|

|

未分配利润 |

|

|

| |

|

|

所有者权益(或股东权益)合计 |

|

|

| 资产总计 |

|

|

负债和所有者权益(或股东权益)总计 |

|

|

三、新租赁准则实施对企业财务管理的影响

一是有利于提高会计信息质量,更好满足报表使用者需求。

新租赁准则下,承租人会计处理不再区分融资租赁和经营租赁,而是统一采用使用权资产模型,有利于全面反映企业因租赁交易取得的权利和相关义务,提升了报表透明度和可比性。同时,新租赁准则对承租人后续计量的改进和完善,以及承租人、出租人的新披露要求都为报表使用者进行经济决策提供了更为相关和可靠的信息。

二是有利于真实反映企业资产负债情况,防范化解风险。

新租赁准则下,原采用经营租赁方式取得的资产及支付义务需在资产负债表中列示,消除了承租人利用经营租赁进行表外融资的机会,可以更为全面真实反映企业资产债务情况。

三是有利于联动企业业务管理与会计管理,推动企业加强风险管理,提高发展质量。

新租赁准则下,做好租赁的识别、使用权资产和租赁负债的计量,需要业务部门提供大量信息并加强合同管理。同时,新准则引入的承租人增量借款利率反映了承租人自身信用风险特征,结合原表外债务的显性化,将促使企业重新梳理评估现有业务和债务结构,加强风险管理,提升发展质量。

04新租赁准则对企业税务影响与管理

新租赁准则对增值税的影响

在新租赁准则下,承租人的会计核算发生较大的变化,由租赁的双重模式变成了单一模式,但是实际上租赁所产生的合同关系,发票流和现金流均未发生变化。在这种情况下,法律关系没有发生改变,只有会计处理上发生了变化,税法实际上受会计处理和法律关系的影响。

经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权不变更的业务活动。

按照标的物的不同,经营租赁服务可分为有形动产经营租赁服务和不动产经营租赁服务。

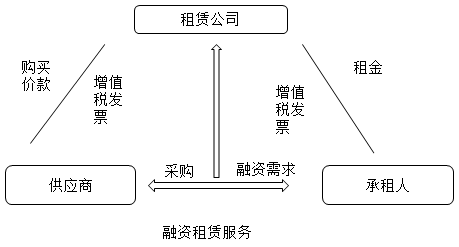

融资租赁服务,是指具有融资性质和所有权转移特点的租赁活动。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。不论出租人是否将租赁物销售给承租人,均属于融资租赁。

按照标的物的不同,融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。

融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。

融资性售后回租属于贷款业务。

根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,继续按照有形动产融资租赁服务缴纳增值税的试点纳税人缴纳增值税。

需要注意的是,不具有融资租赁经营资质的企业不得从事融资租赁业务,不能执行融资租赁和融资性售后回租的相关政策。

在新企业所得税法下,企业所得税法及实施条例未对租赁进行分类和定义。根据企业所得税法第二十一条,在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规不一致的,应当依据税收法律、行政法规的规定计算纳税。

因此,企业所得税法律并未对租赁进行定义,在此情况下,计算企业所得税时应遵循会计上的定义和分类。

添加学习顾问

添加学习顾问