发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。收据才是收付款凭证,发票只能证明业务发生了,不能证明款项是否收付。

简单来说,发票就是发生的成本、费用或收入的原始凭证。对于公司来讲,发票主要是公司做账的依据,同时也是缴税的费用凭证;而对于员工来讲,发票主要是用来报销的。

发票在我国社会经济活动中具有极其重要的意义和作用:

1.发票具有合法性、真实性、统一性、及时性等特征,是最基本的会计原始凭证之一;

2.发票是记录经济活动内容的载体,是财务管理的重要工具;

3.发票是税务机关控制税源,征收税款的重要依据;

4.发票是国家监督经济活动,维护经济秩序,保护国家财产安全的重要手段。

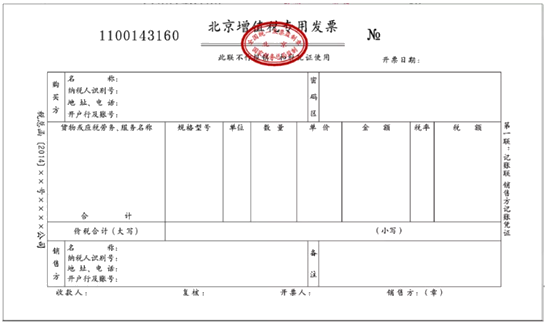

一、增值税专用发票 专用发票的基本联次为三联:发票联、抵扣联和记账联。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm×140mm。

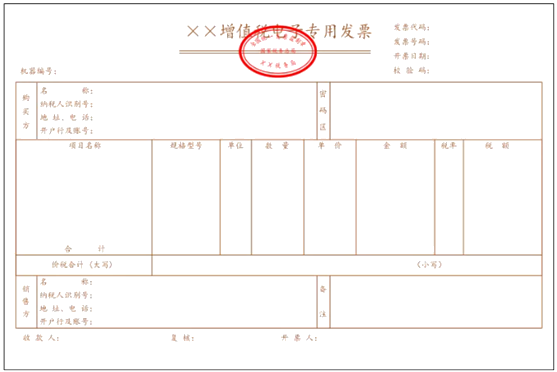

二、增值税电子专用发票

自2021年1月21日起,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。电子专票由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票(以下简称“纸质专票”)相同。

与纸质专票相比,电子专票具有以下几方面优点

一、发票样式更简洁 电子专票进一步简化发票票面样式,采用电子签名代替原发票专用章,将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次,使电子专票的开具更加简便。

二、领用方式更快捷 纳税人可以选择办税服务厅、电子税务局等渠道领用电子专票。通过网上申领方式领用电子专票,纳税人可以实现“即领即用”。

三、远程交付更便利 纳税人可以通过电子邮箱、二维码等方式交付电子专票,与纸质专票现场交付、邮寄交付等方式相比,发票交付的速度更快,也更有利于企业通过控平台软件SEAM Tax整合业务系统与增值税税控开票系统,。

四、财务管理更高效 电子专票属于电子会计凭证,纳税人可以便捷获取数字化的票面明细信息,并据此提升财务管理水平。同时,纳税人可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性,降低接收假发票的风险。

五、存储保管更经济 电子专票采用信息化存储方式,与纸质专票相比,无需专门场所存放,也可以大幅降低后续人工管理的成本。此外,纳税人还可以从税务部门提供的免费渠道重新下载电子专票,防范发票丢失和损毁风险。

六、社会效益更显著 电子专票交付快捷,有利于交易双方加快结算速度,缩短回款周期,提升资金使用效率。同时,电子专票的推出,还有利于推动企业财务核算电子化的进一步普及,进而对整个经济社会的数字化建设产生积极影响。

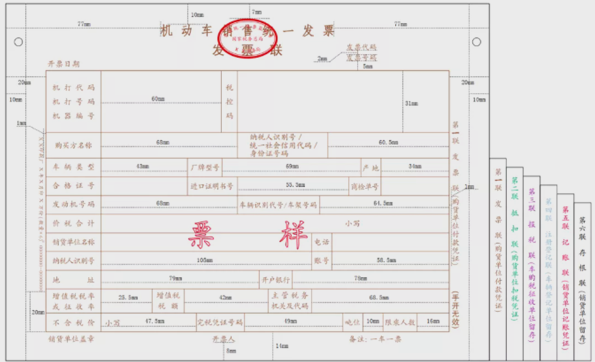

三、机动车销售统一发票 机动车销售统一发票为电脑六联式发票。即第一联发票联(购货单位付款凭证),第二联抵扣联(购货单位扣税凭证),第三联报税联(车购税征收单位留存),第四联注册登记联(车辆登记单位留存),第五联记账联(销货单位记账凭证),第六联存根联(销货单位留存)。第一联印色为棕色,第二联印色为绿色,第三联印色为紫色,第四联印色为蓝色,第五联印色为红色,第六联印色为黑色。发票代码、发票号码印色为黑色。

发票规格为241mm×177mm。

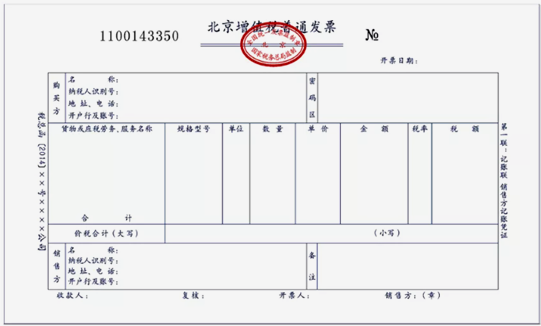

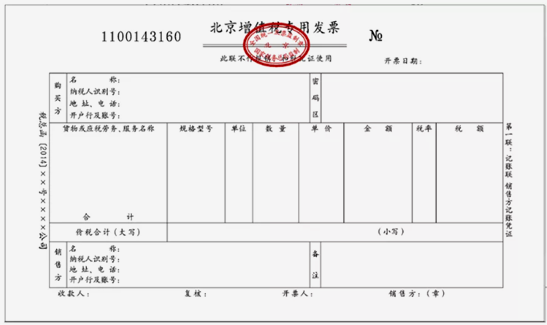

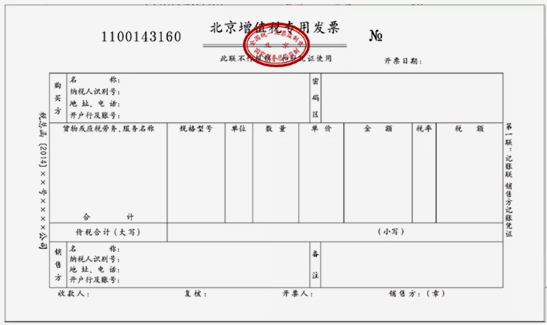

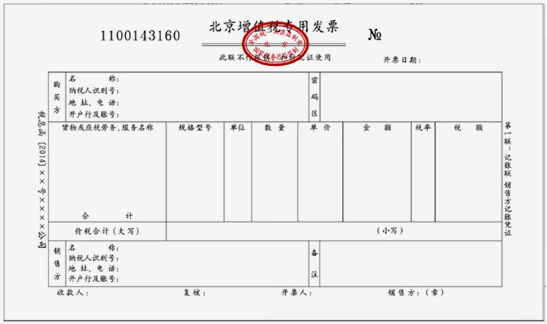

四、增值税普通发票 增值税普通发票分为二联票和五联票,第一联:记账联,销货方记账凭证;第二联:发票联,购货方扣税凭证;第三联至第五联由发票使用单位自行安排使用。

发票规格为240mm×140mm。

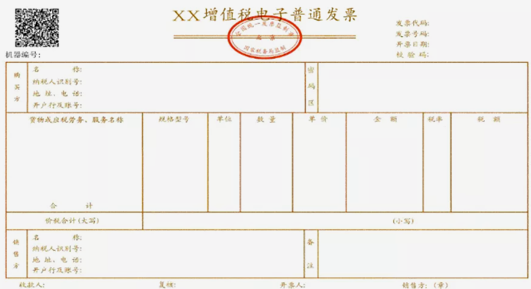

五、增值税电子普通发票  六、增值税普通发票(卷票)

六、增值税普通发票(卷票) 增值税普通发票(卷票)为定长发票。发票宽度有76mm、57mm两种,长度固定为177.8mm。发票基本联次为一联,即“发票联”。

发票印制的基本内容包括:发票名称、发票监制章、发票联、发票代码、发票号码、黑标定位符和二维码等。

发票印制二维码中包含发票代码和发票号码信息,用于发票查验时的快速扫描录入。

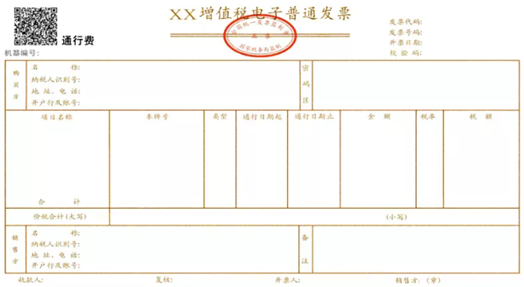

七、增值税电子普通发票(通行费)

七、增值税电子普通发票(通行费)

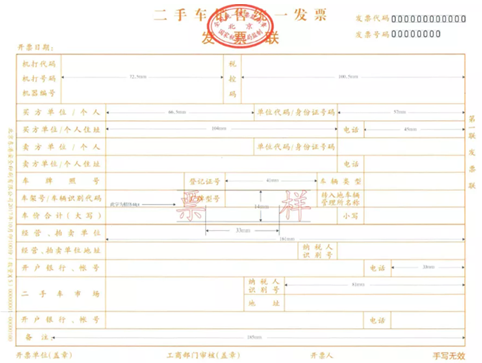

八、二手车销售统一发票 《二手车发票》为一式五联计算机票。计算机票第一联为发票联,印色为棕色;第二联为转移登记联(公安车辆管理部门留存),印色为蓝色;第三联为出入库联,印色为紫色;第四联为记账联,印色为红色;第五联为存根联,印色为黑色。规格为241mm×178mm。

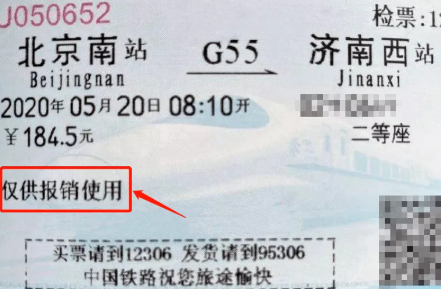

九、铁路行业发票

九、铁路行业发票 依据国家发票管理有关规定,铁路行业发票实行专业管理。原国务院铁路主管部门对铁路运输票据的式样、印制标准以及填写、使用方法有较为严格的规章制度,铁路部门出具的车票、区段票、代用票、客运运价杂费收据、退票费报销凭证、退票报销凭证、定额票、手续费等运输票据,具有发票属性,可用于报销。

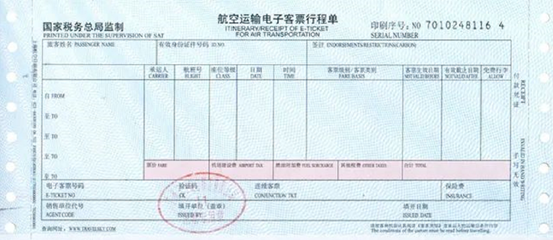

十、航空运输电子客票行程单

十、航空运输电子客票行程单  十一、通用定额发票

十一、通用定额发票 各省市通用定额发票规格不一样

企业取得发票,应严把发票审核关,对不符合规定的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。从以下几个方面进行重点审核:

增值税发票管理新系统开具发票,包括增值税专用发票、增值税普通发票、机动车销售统一发票和二手车销售统一发票。其中增值税专用发票包括增值税专用发票、增值税电子专用发票;增值税普通发票包括增值税普通发票(折叠票)、增值税普通发票(卷票)、增值税电子普通发票、收费公路通行费增值税电子普通发票。取得增值税发票的单位和个人可登陆国家税务总局全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对上述新系统开具的增值税发票信息进行查验。

非增值税发票管理新系统开具发票主要有通用(机打、手工、定额)发票、门票、过路(过桥)费发票、客运发票、出租车发票、火车票、航空运输电子客票行程单、停车费等。非新系统开具的发票,未建立统一的数据库,可在各省市税务局网站查验或咨询当地12366纳税服务热线,确认该发票种类是否有效。其中通用手工发票、通用机打发票,部分地区已取消,企业如收到此类发票,应注意核实。对于连号定额发票和通用手工发票应重点审查,综合判断,避免存在套打、虚开、假发票的情况。

审核发票要素是否齐全,开具是否规范。

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。购买方为个人、政府机构、非企业事业单位、国外企业,以及增值税普通发票(卷票)及手工发票没有“纳税人识别号”栏次的,不适用此规定。

增值税专用发票须完整填写购买方全部信息,包括购买方名称、纳税人识别号、地址电话、开户行及账号信息。

纳税人使用不符合规定发票,特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

货物或应税劳务、服务信息

自2018年1月1日起,增值税专用发票、增值税普通发票、增值税电子普通发票,“货物或应税劳务、服务名称”或“项目名称”栏次要有商品和服务税收分类编码对应的简称。

发票税率

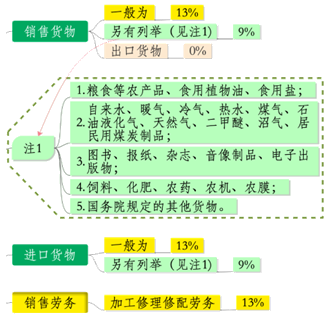

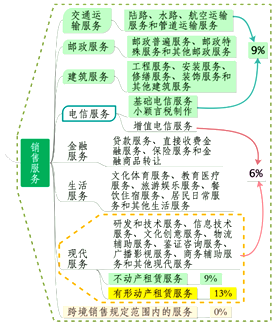

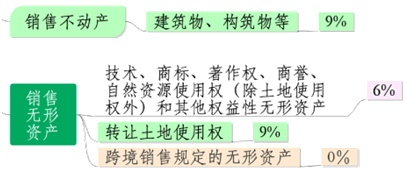

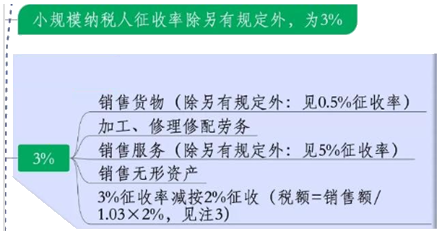

审核发票税率选择是否正确,要关注经济业务、税收分类编码和适用税率的一致性,增值税税率适用错误的发票属于不符合规定的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。

规格型号、单位、数量、单价

根据《国家税务总局关于修改《中华人民共和国发票管理办法实施细则》的决定》(国家税务总局令第37号)第二十八条规定,单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

纸质发票盖章,只能盖发票专用章

财务人员处理发票盖章这项工作时,应当注意盖章时,只能盖发票章,而不能擅自加上财务章。对于擅自盖上财务章这一行为,很有可能导致发票作废或者红冲的后果。

如果财务人员盖的发票章不是很清楚,那么可以同时盖两次发票专用章吗?其实,这种情况下,可以在旁边另外盖章,但注意这两个发票专用章不能重叠。

电子发票需要加盖发票专用章吗?

旧版电子发票需要加盖发票章,新申请的电子发票不用盖发票专用章。

国家税务总局《关于增值税发票综合服务平台等事项的公告国家税务总局公告2020年第1号》

二、纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

货物类应该如实填写齐全。如果是一些服务类业务,确实无法填写型号规格、单位的,2020年3月31日福建12366对此答疑,“如您提供的属于应税服务,可以不填写规格、型号栏次,如该服务确实属于无法计量(按次或按项),票面可不填写数量及单价栏次。”

添加学习顾问

添加学习顾问