目 录

1第一章 商业保理概念及业务流程

2第二章 商业保理基本业务模式

3第三章 保理公司会计处理

4第四章 保理公司税务处理

第一章 商业保理概念及业务流程

一、商业保理概念

保理是指卖方、供应商或出口商与保理商之间存在的一种契约关系。根据该契约,卖方、供应商或出口商将其现在或将来的基于其与买方(债务人)订立的货物销售或服务合同所产生的应收账款转让给保理商,由保理商为其提供贸易融资、销售分账户管理、应收账款的催收、信用风险控制与坏账担保服务等服务中的至少两项。"应收账款"指企业因提供商品、服务或者出租资产而形成的金钱债权及其产生的收益,但不包括因票据或其他有价证券而产生的付款请求权。以应收账款为质押的贷款,不属于保理业务范围。

通俗讲保理为保付代理,又称托收保付,它是商业贸易中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的做法。也是企业可选择的融资渠道。

保理业务的范围:保理业务是一项以债权人转让其应收账款为前提,集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。

(1)应收账款催收:银行根据应收账款账期,主动或应债权人要求,采取电话、函件、上门催款直至法律手段等对债务人进行催收。

(2)应收账款管理:银行根据债权人的要求,定期或不定期向其提供关于应收账款的回收情况、逾期账款情况、对账单等各种财务和统计报表,协助其进行应收账款管理。

(3)坏账担保:债权人与银行签订保理协议后,由银行为债务人核定信用额度,并在核准额度内,对债务人无商业纠纷的应收账款,提供约定的付款担保。

(4)保理融资:以应收账款合法、有效转让为前提的银行融资服务。

这里的"应收账款"指企业因提供商品、服务或者出租资产而形成的金钱债权及其产生的收益,但不包括因票据或其他有价证券而产生的付款请求权。以应收账款为质押的贷款,不属于保理业务范围。

根据《商务部关于商业保理试点有关工作的通知》有关规定,商业保理公司是为企业提供贸易融资、销售分户账管理、客户资信调查与评估、应收账款管理与催收、信用风险担保等服务的公司。公司如想要参与商业保理行业,通常应独立设立公司,原则上不应从事吸收存款、发放贷款等金融活动,不应专门从事或受托开展讨债业务。

据调查,90%以上的商业保理公司采用以核心企业为中心的“1+1”、“1+M”和“N+1”等商业模式,尤其青睐于以核心企业作为付款方的“N+1”商业模式。从保理产品类型看,我国商业保理主要开展的是公开型、有追索权、融资型国内单保理。同时,商业模式呈现处理多样化的态势,形成了厂商保理、供零保理、电商保理等模式。

二、注册商业保理公司资质要求

第一,以公司形式设立,为实收货币资本,注册资本不低于人民币5000万;首期首次出资不低于20%,剩余部分两年内缴足。

第二,至少拥有一个投资者或其关联实体具有经营商业保理业务或者相关行业的经历;关联实体,是指该投资者控制的某一实体、或控制该投资者的某一实体、或与该投资者共同受控于某一实体的另一实体。控制是指控制方拥有被控制方超过50%的表决权。

第三,商业保理企业的投资者应具备开展保理业务相应的资产规模和资金实力,有健全的公司治理结构和完善的风险内控制度,近期没有违规处罚记录。

第四,商业保理企业在申请设立时,应当拥有两名以上具有三年以上金融领域管理经验且无不良信用记录的高级管理人员。高级管理人员,是指总经理(副总经理)、业务主管、财务主管、风险控制主管以及运营主管等。

第五,商业保理企业不得混业经营。

第六,有健全的内部控制制度,包括但不限于财务制度、风险评估、重大风险事件应急制度、业务流程操作要求、监控等制度及资产分类管理、风险处置措施。

第七,投资者设立存续满一年(符合条件的外国投资者境外母公司以其全资拥有的境外子公司(SPV)名义投资设立商业保理公司,可不要求存续满一年)。投资者具备开展商业保理业务相应的资产规模和资金实力,其资产总和不得低于人民币5000万元且两年内在税务、海关、工商等政府部门和金融机构没有违法违规和不良记录。

第八,商业保理企业境内投资者注册资本已缴足到位,境外投资者符合其他法律法规相关要求。外国投资者如实披露实际投资人的背景信息及资产情况。

三、企业需要什么条件才可以办理商业保理业务

1.企业的赊销业务对象应当是具备一定信用资质的客户,这就要求企业必须强化客户的资信管理能力,不断筛选优质客户,规避高风险客户。譬如小微企业产品购买方为核心大企业(如国企、央企)时,小微企业可依托实力强大的核心企业上下游关系,有效实现信用增级。

2.需要严格规范赊销业务,降低交易纠纷。大多数商业保理业务是以有追索权的方式提供应收账款融资,假如由于买方以交易纠纷为理由拒付货款,保理商将向卖方追回融资款项。

3.需要权衡赊销收益机会与风险成本,整体规划应收账款外包服务。企业是否需要保理服务,首先取决于营销战略和财务融资策略。企业应合理安排应收账款的融资和风险控制事项。其中,保理应当作为企业获得应收账款融资的一个有效手段。

与一般贷款融资相比,保理业务准入门槛较低,有助于解决企业融资难题。银行通过保理融资,帮助企业将应收账款转变为现金收入,拓宽了企业融资渠道。同时,企业通过委托保理银行调查交易对手资信,可有效降低买卖双方因信息不对称而产生的违约风险,缩短收款时间,提高催收效率。

四、业务流程

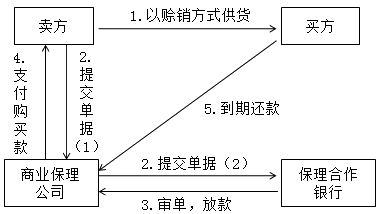

(一)第一种业务操作流程

(1)卖方以赊销的方式向买方销售货物;

(2)卖方将赊销模式下的结算单据提供给保理公司,作为受让应收账款及发放应收账款收购款的依据,保理公司将收到的结算单据的复印件提交给合作银行,进行再保理业务;

(3)银行在审核单据,确认无误后,将相关融资款项划至保理公司的账户中;

(4)保理公司将收到的银行融资款项划至卖方在合作银行开立的账户中作为应收账款购买款;

(5)应收账款到期日,买方向保理公司偿还应收账款债权。

基本流程图:

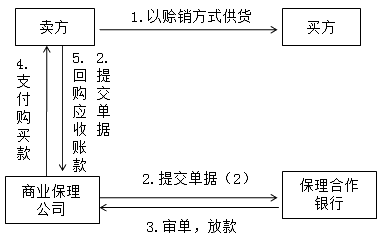

(二)第二种业务操作流程

业务操作流程如下:

(1)卖方以赊销的方式向买方销售货物;

(2)卖方将赊销模式下的结算单据提供给保理公司,作为受让应收账款及发放应收账款收购款的依据,保理公司将收到的结算单据的复印件提交给合作银行,进行再保理业务;

(3)银行在审核单据,确认无误后,将相关融资款项划至保理公司的账户中;

(4)保理公司将收到的银行融资款项划至卖方在合作银行开立的账户中作为应收账款购买款;

(5)应收账款到期日,卖方向保理公司回购应收账,偿还应收账款债权。

基本流程图:

(三)业务流程的多样化

目前,商业保理企业放款领域涵盖商业、物流、建筑、医疗等行业。涉及应收账款管理,催收、赊销信用风险管理,信用保险及坏账担保等业务模式。商业模式呈现多样化发展态势,形成了厂商保理(在原有的设备融资租赁的基础上,延伸产业链,提供保理服务)、供零保理(为供应商、零售商和小微企业在商品供销过程中提供保理服务)、电商保理(通过电子商务平台提供商业保理服务,为客户加速资金周转)等不同的商业模式。保理行业的业务流程可以概括为尽职调查、额度授信审批、放款、收款四个主要步骤。

添加学习顾问

添加学习顾问