三公经费概述

因公临时出国(境)经费管理

车辆购置及运行费管理

国内公务接待费管理

三公经费概述 一、什么是三公经费 三公经费是指财政拨款支出安排的因公出国(境)费、车辆购置及运行费、公务接待费这三项经费。

三公经费从本质上说,是党政机关履行行政管理职责、维持机关运行开支的必要费用,属于行政成本的重要组成部分。

新一届党中央、国务院要求严格控制管理三公经费,建设廉洁节俭高效的国家机关,从中央八项规定,到习近平总书记关于厉行勤俭节约反对铺张浪费的重要批示,再到李克强总理关于本届政府任期内,“约法三章”、“三公经费只减不增”的承诺,都充分表明了这一坚定决心。

2020年7月17日,102个中央部门集中公开决算,公开范围进一步扩大,这也是自2011年中央部门首“晒”账本以来,连续第10年向社会公开决算。

10年来,中央部门决算公开逐步从“要我公开”转变为“我要公开”,主动接受社会监督,公开数量不断增加,公开范围逐步扩大,公开内容持续细化,公开方式不断优化。

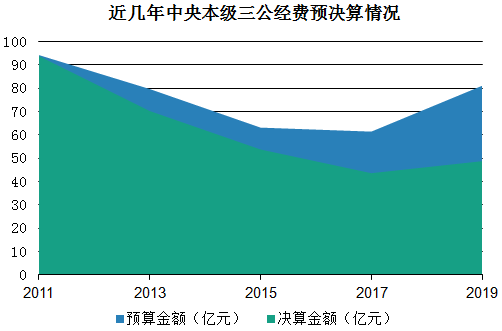

备受关注的“三公”经费是否压减?

十年来“三公”决算费总体上“做减法”

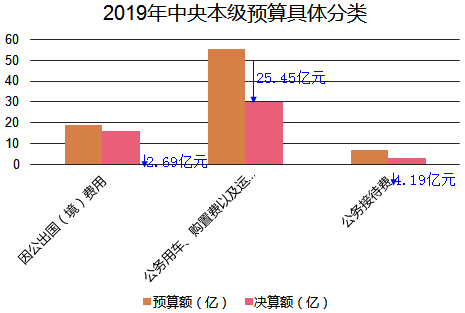

据财政部汇总数据,2019年,中央本级“三公”经费预算为81.1亿元,支出合计为48.74亿元,比预算数减少32.33亿元,其中,因公出国(境)减少2.69亿元;公务用车购置及运行费减少25.45亿元;公务接待费减少4.19亿元。“三公经费”决算较预算降了四成,缩减力度为近十年来最大。

从数值上看,从2011年到2018年,尤其是2012年底中央提出“八项规定”以来,中央本级“三公经费”的预决算逐年“做减法”,2019年在数值上较往年有所提升。2011年,中央本级“三公”经费预算高达94.28亿元,2018年的“三公”预算只有57.06亿元,还不到2011年的六成。决算也在相应减少,2011年中央部门在“三公”上花了93.63亿,2018年仅仅花了39.92亿元,不到2011年的一半。逐年下降的数据,表明中央兑现“三公”经费预算总规模只减不增的承诺。

尽管每年都有“三公”预算,但是绝大多数中央部门在花钱的过程中,并不任性,而是“能省则省”。在过去十年中,中央本级的102个部门在“三公”上的决预算比例总体上逐年走低。2011年,中央本级“三公”经费决算93.64亿元,实际的花销占当年预算的99.3%。2018年,这个比例降到了七成以下,2019年,中央本级部门在“三公”经费上的决算仅占预算的六成。

公务用车、公务接待费为“做减法”的主力军

从具体项目上看,中央本级部门在“三公”经费上“做减法”主要减的是公务用车购置及运行费和公务接待费。随着改革开放的力度加大,越来越多的部门要承担对外开放职能,因公出国(境)这一项的决算费相较于预算费并没有大幅削减。

2019年中央本级“三公”总决算比预算减少了32.33亿元,其中,公务用车购置及运行费和公务接待费减少了八成以上,因公出国(境)这一项仅减少了2.69亿元。

因公临时出国(境)经费管理 一、政策依据 根据中央八项规定要求和《党政机关厉行节约反对浪费条例》的精神,2013年12月20日,财政部、外交部出台新的《因公临时出国经费管理办法》,进一步规范因公临时出国经费管理。办法于2014年1月20日起实施。

第一部分 预算管理和计划管理 一、预算管理 因公临时出国经费应当全部纳入预算管理,并按照下列规定执行:

(一)各级财政部门应当加强因公临时出国经费的预算管理,严格控制因公临时出国经费总额,科学合理地安排因公临时出国经费预算。

(二)各地区各部门各单位应当加强预算硬约束,认真贯彻落实厉行节约的要求,在核定的年度因公临时出国经费预算内,务实高效、精简节约地安排因公临时出国活动,不得超预算或无预算安排出访团组。确有特殊需要的,按规定程序报批。

出访团组应当事先填报《因公临时出国任务和预算审批意见表》,由单位外事和财务部门分别出具审签意见,明确审核责任。出国任务、出国经费预算未通过审核的,不得安排出访团组。

因公临时出国(境)任务和预算审批意见表

| 团组名称 | |

| 组团单位 | | 团长(级别) | | 团员人数 | |

| 出访国别(含经停) | | 出访时间(天数) | |

| 出国任务审核意见 |

| 审核单位 | | 审核人 | | 审核日期 | |

| 审核依据 | |

| 审核内容 | 是否列入出国计划 | |

| 出访目标和必要性 | |

| 时间和国别是否符合规定 | |

| 路线是否符合规定 | |

| 团组人数是否符合规定 | |

| 其他事项 | |

| 审核意见 | |

| 预算财务审核意见 |

| 审核单位 | | 审核人 | | 审核日期 | |

| 审核依据 | |

| 审核内容 | 是否列入年度预算: |

| 合计 | 国际旅费 | 住宿费 | 伙食费 | 公杂费 | 其他费用 |

| | | | | | |

| 须事先报批的支出事项 | |

| 其他事项 | |

| 审核意见 | |

二、计划审批管理

出访团组实行计划审批管理,并按照下列规定执行:

(一)各地区各部门各单位应当认真贯彻中央有关外事管理规定,科学制订年度因公临时出国计划,认真履行因公临时出国计划报批制度,严格控制因公临时出国团组人数、国家数和在外停留天数,正确执行限量管理规定。组团单位和派出单位要明确责任,谁派出、谁负责。

(二)因公临时出国应当坚持因事定人的原则,不得因人找事,不得安排照顾性和无实质内容的一般性出访,不得安排考察性出访。

(三)各级外事部门应当加强因公临时出国计划的审核审批管理,严格把关,对违反规定、不适合成行的团组予以调整或者取消。驻外使馆答复国内因公临时出国征求意见时,应当严格履行把关职责。

第二部分 经费管理

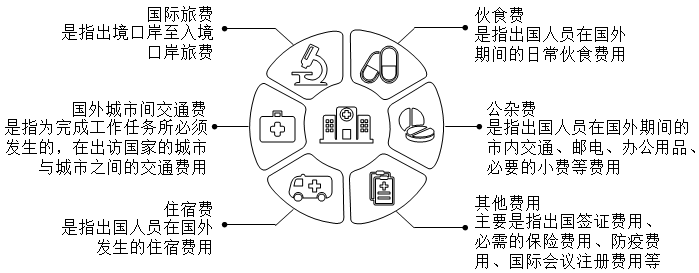

一、国际旅费

(一)选择经济合理的路线。

出国人员应当优先选择由我国航空公司运营的国际航线,由于航班衔接等原因确需选择外国航空公司航线的,应当事先报经单位外事和财务部门审批同意。

不得以任何理由绕道旅行,或以过境名义变相增加出访国家和时间。

(二)按照经济适用的原则,通过政府采购等方式,选择优惠票价,并尽可能购买往返机票。

(三)因公临时出国购买机票,须经本单位外事和财务部门审批同意。机票款由本单位通过公务卡、银行转账方式支付,不得以现金支付。单位财务部门应当根据《航空运输电子客票行程单》等有效票据注明的金额予以报销。

(四)出国人员应当严格按照规定安排交通工具,不得乘坐民航包机或私人、企业和外国航空公司包机。

(五)省部级人员可以乘坐飞机头等舱、轮船一等舱、火车高级软卧或全列软席列车的商务座;

司局级人员可以乘坐飞机公务舱、轮船二等舱、火车软卧或全列软席列车的一等座;

其他人员均乘坐飞机经济舱、轮船三等舱、火车硬卧或全列软席列车的二等座。

所乘交通工具舱位等级划分与以上不一致的,可乘坐同等水平的舱位。所乘交通工具未设置上述规定中本级别人员可乘坐舱位等级的,应乘坐低一等级舱位。上述人员发生的国际旅费据实报销。

(六)出国人员乘坐国际列车,国内段按国内差旅费的有关规定执行;国外段超过6小时以上的按自然(日历)天数计算,每人每天补助12美元。

出国人员根据出访任务需要在一个国家城市间往来,应当事先在出国计划中列明,并报本单位外事和财务部门批准。

未列入出国计划、未经本单位外事和财务部门批准的,不得在国外城市间往来。

出国人员的旅程必须按照批准的计划执行,其城市间交通费凭有效原始票据据实报销。

二、住宿费

(一)出国人员应当严格按照规定安排住宿,省部级人员可安排普通套房,住宿费据实报销;厅局级及以下人员安排标准间,在规定的住宿费标准之内予以报销。

(二)参加国际会议等的出国人员,原则上应当按照住宿费标准执行。如对方组织单位指定或推荐酒店,应当严格把关,通过询价方式从紧安排,超出费用标准的,须事先报经本单位外事和财务部门批准。经批准,住宿费可据实报销。

三、伙食费和公杂费

(一)出国人员伙食费、公杂费可以按规定的标准发给个人包干使用。包干天数按离、抵我国国境之日计算。

(二)根据工作需要和特点,不宜个人包干的出访团组,其伙食费和公杂费由出访团组统一掌握,包干使用。

(三)外方以现金或实物形式提供伙食费和公杂费接待我代表团组的,出国人员不再领取伙食费和公杂费。

(四)出访用餐应当勤俭节约,不上高档菜肴和酒水,自助餐也要注意节俭。

出访团组对外原则上不搞宴请,确需宴请的,应当连同出国计划一并报批,宴请标准按照所在国家一人一天的伙食费标准掌握。

出访团组与我国驻外使领馆等外交机构和其他中资机构、企业之间一律不得用公款相互宴请。

四、其他费用

出国签证费用、防疫费用、国际会议注册费用等凭有效原始票据据实报销。

根据到访国要求,出国人员必须购买保险的,应当事先报经本单位外事和财务部门批准后,按照到访国驻华使领馆要求购买,凭有效原始票据据实报销。

五、收授礼品

出访团组在国外期间,收授礼品应当严格按有关规定执行。原则上不对外赠送礼品,确有必要赠送的,应当事先报经本单位外事和财务部门审批同意,按照厉行节俭的原则,选择具有民族特色的纪念品、传统手工艺品和实用物品,朴素大方,不求奢华。

出访团组与我国驻外使领馆等外交机构和其他中资机构、企业之间一律不得以任何名义、任何方式互赠礼品或纪念品。

六、报销管理 出国人员回国报销费用时,须凭有效票据填报有团组负责人审核签字的国外费用报销单(具体表格由各单位制定)。

各种报销凭证须用中文注明开支内容、日期、数量、金额等,并由经办人签字。

因公短期出国培训费用报销单(参考表样)

报销单位: 报销日期:

| 项目名称 | |

| 团长姓名 | | 培训国别(含经停) | |

| 应派出人数 | | 实际成行人数 | |

| 出国日期 | 年 月 日至 年 月 日共 天 |

| 序 号 | 开支内容 | 币别 | 金 额 | 单据张数 | 备 注 |

| 1 | 培 训 费 | | | | 附原始单据 |

| 2 | 住 宿 费 | | | | 附原始单据 |

| 3 | 伙 食 费 | | | | |

| 4 | 公 杂 费 | | | | |

| 5 | 城市间交通费 | | | | 附原始单据 |

| 6 | 国 际 旅 费 | | | | 附原始单据 |

| 7 | 其 他 费 用 | | | | 附原始单据 |

| | 合 计 | 大写 | | 小写 | |

七、经费支付

各地区各部门各单位出国经费的支付,应当严格按照国库集中支付制度和公务卡管理制度的有关规定执行。

第三部分 监督检查 一、预决算公开 除涉密内容和事项外,因公临时出国经费的预决算应当按照预决算信息公开的有关规定,及时公开,主动接受社会监督。

二、检查部门

各级外事、财政、审计等部门对因公临时出国情况进行定期或不定期联合检查。

各级财政部门应当定期或不定期对各部门各单位因公临时出国经费管理使用情况进行监督检查。

审计部门应当对各部门各单位因公临时出国经费管理使用情况进行审计。

三、责任追究

组团单位应当采取集中形式,对团组全体人员进行行前财经纪律教育。对出国人员违反本办法规定,有下列行为之一的,除相关开支一律不予报销外,按照《财政违法行为处罚处分条例》等有关规定严肃处理,并追究有关人员责任:

(一)违规扩大出国经费开支范围的;

(二)擅自提高经费开支标准的;

(三)虚报团组级别、人数、国家数、天数等,套取出国经费的;

(四)使用虚假发票报销出国费用的;

(五)其他违反本办法的行为。

四、常见的公务出国(境)费问题

√因公出国(境)经费未纳入“三公”经费预算或未纳入当地政府外事部门批准的出国计划。

√未建立因公出国(境)经费申报核销制度。

√超预算、超标准报销因公出国(境)费用。

√因公出国(境)时,随意更改出访路线、国(境内外)外滞留、公款旅游等 。

√报销因公临时出国(境)经费时,未将当地政府外事部门批准的出国计划等资料(包括因公临时出国(境)任务和预算审批表)作为原始凭证入账。

添加学习顾问

添加学习顾问