Ⅰ.财务分析总体思路

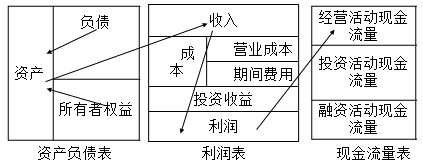

Ⅱ.资产负债表分析

Ⅲ.利润表分析

Ⅳ.现金流量表分析

一、从财务视角看企业运行本质

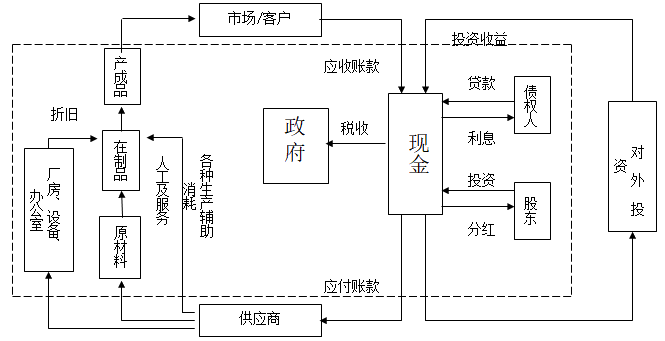

企业的经济循环(生产制造企业)

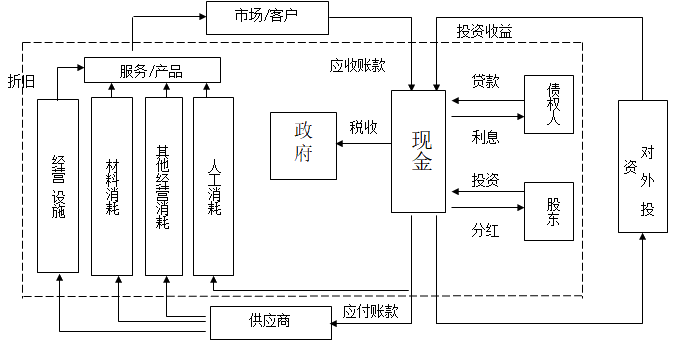

企业的经济循环(资产经营与服务类企业)

企业运行过程是追求更好的投入产出

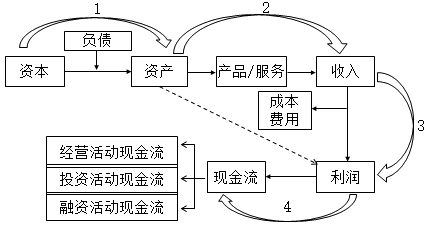

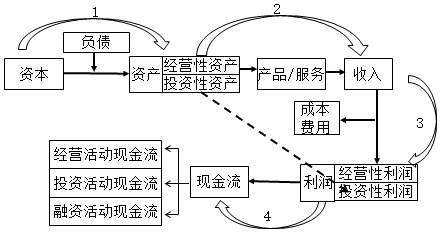

三大财务报表综合反映企业的投入产出过程

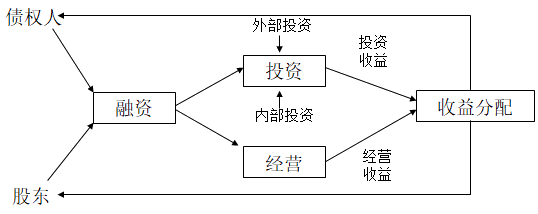

1.用资本撬动资产

2.用资产创造收入

3.用收入创造利润

4.用利润创造现金

二、财务分析的目的

债权人:信贷决策与贷后管理

投资人:投资决策与投后管理

监管者:合规决策与风险管理

管理者:经营决策和管理决策

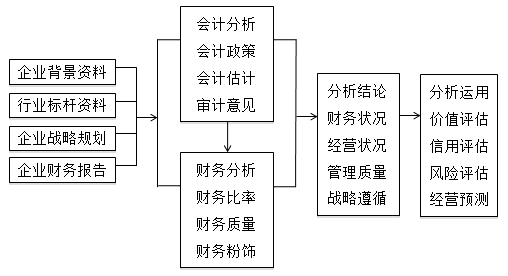

三、财务分析总体思路

重要提示:

■财务分析的核心是围绕财务报告数据展开的财务指标计算和比较

■比较方法:报表项目比较(结构分析、比率分析)、不同期间比较(同期比较、趋势分析)、标杆比较(对标分析)

■不追求数据过分精准,而是把握核心问题和趋势

■不要仅仅“就数据论数据”,“就报表论报表”,要结合企业战略/经营规划和行业趋势进行综合评判

■始于“经营环境”,回归“分析目的”

添加学习顾问

添加学习顾问