目 录

01土地增值税清算的前提条件

02土增清算面积的确认及审核要点

03土增扣除项目的确认及审核要点

04清算收入总额的确认及审核要点

05土地增值税清算案例解析

PART 01 土地增值税清算的前提条件 您可了解房地产开发企业的经营流程?

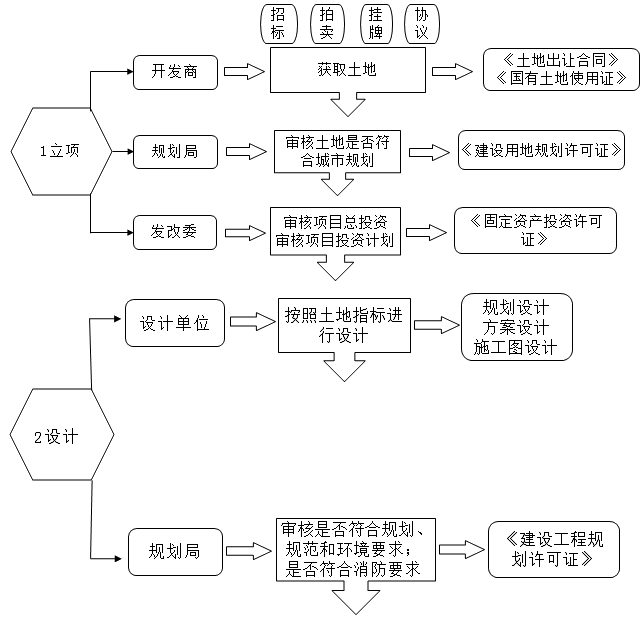

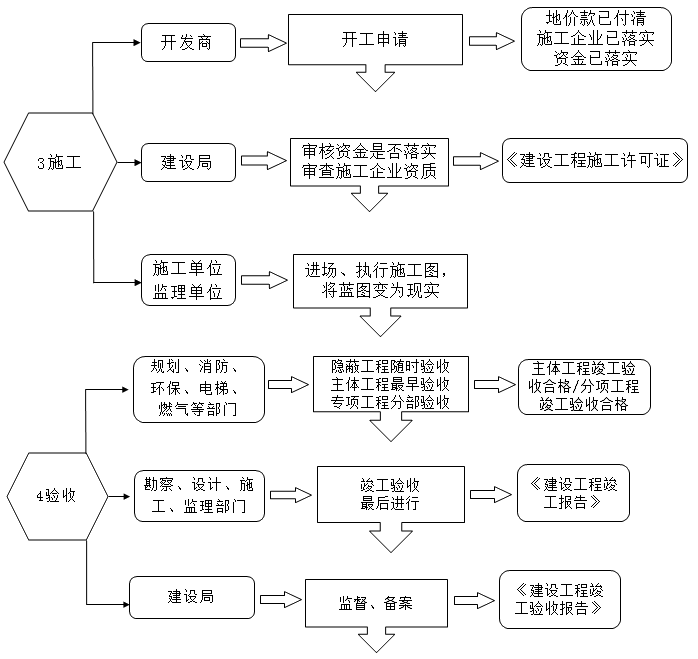

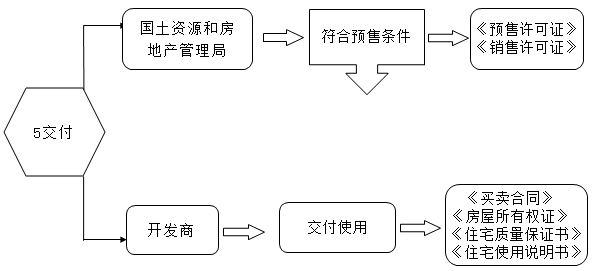

1.1 房地产开发经营流程

1.2 纳税义务人

《中华人民共和国土地增值税暂行条例》

(国务院令[1993]138号)

第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

《中华人民共和国土地增值税暂行条例实施细则》

(财法[1995]6号)

第二条 条例第二条所称的转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。

何谓土地增值税清算?

土地增值税清算(以下简称清算),是指纳税人依照税收法律、法规的规定,计算符合清算条件的房地产开发项目应缴纳的土地增值税税额,并按照规定的程序和时限,向税务机关提供有关资料,办理清算手续,结清税款的行为。

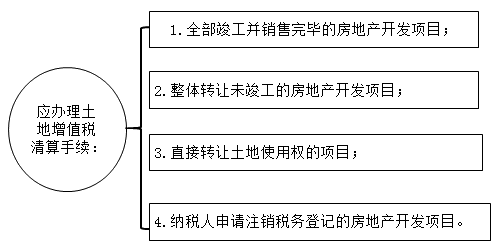

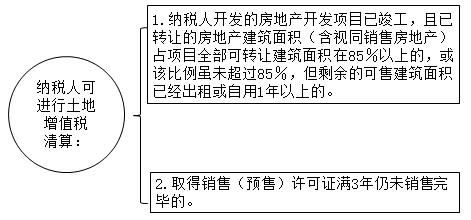

1.3 土地增值税清算条件

————北京市地方税务局公告2016年第7号

————北京市地方税务局公告2016年第7号

《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)规定:“土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。”

添加学习顾问

添加学习顾问