目 录

第一篇 成本报表的作用、种类

第二篇 成本报表的编制要求

第三篇 反映成本计划执行情况的报表编制

第四篇 其他成本报表的编制技巧

第五篇 通过案例学习成本分析

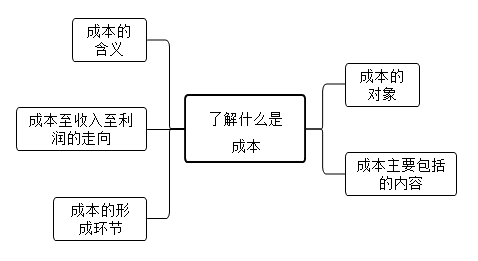

成本的含义:成本是商品经济的价值范畴,是商品价值的组成部分。

它有以下几方面的含义:

1.成本属于商品经济的价值范畴

即成本是构成商品价值的重要组成部分 ,是商品生产中生产要素耗费的货币表现。

2.成本具有补偿的性质

它是为了保证企业再生产而应从销售收入中得到补偿的价值。

3.成本本质上是一种价值牺牲

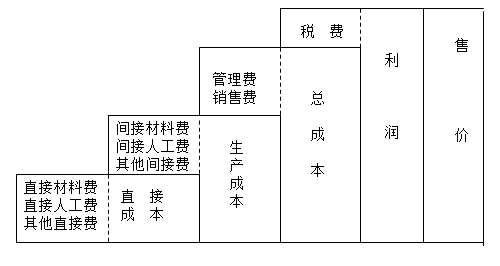

成本至收入至利润的走向

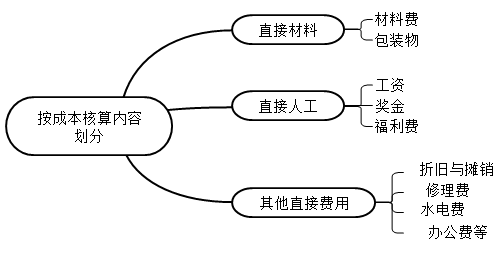

直接材料费+直接人工费+其他直接费=直接成本

+ 间接材料费+间接人工费+其他间接费=生产成本

+ 管理费+销售费 =总成本

+ 税费+利润 =售价

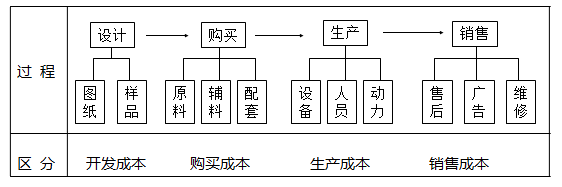

成本的形成环节

成本对象

产品成本的对象——5个要求

1)时间——XXX年XXX月的成本

2)空间——XXX公司XXX车间XXX班组XXX机台

3)品种——生产XXX产品

4)数量——生产XXXX数量的成本

5)质量——只有合格品存在成本,废品损失单独管理!

扩展对象: 客户或定单

了解成本的主要内容 利润表 会企 02 表

项目 | | 本期金额 | 上期金额 |

| 一、营业收入 | | | |

| 减:营业成本 | 用于生产的成本 | | |

| 税金及附加 | 回馈社会的成本 | | |

| 销售费用 | 用于销售的成本 | | |

| 管理费用 | 用于管理的成本 | | |

| 研发费用 | 用于技术研发的成本 | | |

| 财务费用 | 用于筹资理财的成本 | | |

| 加:其他收益 | | | |

| 投资收益(损失以“-”号填列) | | | |

| 公允价值变动收益(损失以“-”号填列) | | | |

| 信用减值损失(损失以“-”号填列) | | | |

| 资产减值损失(损失以“-”号填列) | | | |

| 资产处置收益(损失以“-”号填列) | | | |

| 二、营业利润(亏损以“-”号填列) | | | |

| 加:营业外收入 | | | |

| 减:营业外支出 | 用于其他的成本 | | |

| 三、利润总额(亏损总额以“-”号填列) | | | |

| 减:所得税费用 | 回馈社会成本 | | |

| 四、净利润(净亏损以“-”号填列) | | | |

添加学习顾问

添加学习顾问