(一)债务重组的基本概述 1.债务重组的概念

□

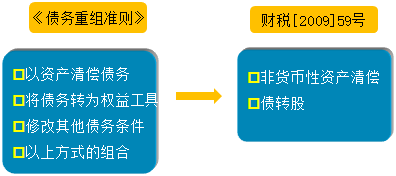

会计准则:债务重组,是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。 ——2019年《债务重组准则》

□

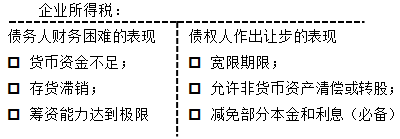

税法(财税[2009]59号):债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。——同2007年《债务重组准则》

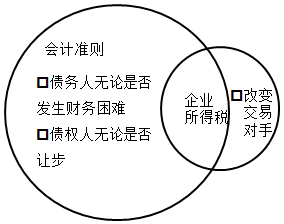

债务重组的范围比较

会计准则:

□不改变交易对手方

□无论债务人是否发生财务困难

□无论债权人是否作出让步

2.

债权人和债务人的会计处理特点 □

债务人账务处理——重账面价值

□

债权人账务处理——重公允价值

(1)

债务人账务处理序号 | 重组方式 | 与债务账面价值的差额 |

1 | 金融资产(含现金) | 投资收益 |

2 | 存货 | 其他收益——债务重组收益 |

3 | 投资性房地产 |

4 | 固定资产 |

5 | 生物资产 |

6 | 无形资产 |

7 | 上述各类多项资产 |

8 | 处置组 |

9 | 转为权益工具 | 投资收益 |

10 | 修改其他条件 |

11 | 组合方式 | 其他收益一一债务重组收益

(仅涉及金融工具时计入“投资收益”) |

(2)

债权人账务处理序号 | 偿债方式 | 资产与负债

入账金额 | 与债权账面价值的差额 |

1 | 金融资产(含现金) | 公允价值 | 投资收益 |

2 | 存货 | 放弃债权的公允价值,以及使该资产达到可使用状态前所发生的可直接归属于该资产的各类税费,固定资产还应当考虑预计弃置费用因素 | 放弃债权的公允价值与账面价值之间的差额,记入“投资收益”科目 |

3 | 对联营企业或

合营企业的投资 |

4 | 投资性房地产 |

5 | 固定资产 |

6 | 生物资产 |

7 | 无形资产 |

8 | 上述各类

多项资产 | 金融资产按公允价值计量;其他资产按在债务重组合同生效日的公允价值比例,对放弃债权公允价值以及承担的处置组中负债的确认金额之和扣除受让金融资产公允价值后的净额进行分配 |

9 | 处置组 |

10 | 修改其他条件 | —— |

3.相关税务处理术语

□重组日:以债务重组合同或协议生效日为重组日

□重组当事各方:债务人、债权人

□税务处理方法:一般性税务处理、特殊性税务处理

□重组主导方:债务人,率先报送《企业重组所得税特殊性税务处理报告表及附表》和申报资料

添加学习顾问

添加学习顾问