内容大纲

一、债务重组的确认

二、以资产清偿债务方式进行重组的会计处理

三、将债务转为权益工具方式重组的会计处理

四、以修改其他条款方式重组的会计处理

五、以组合方式重组的会计处理

六、内容大纲六七八关联方参与债务重组

七、披露

八、综合案例

一、债务重组的确认

(一)债务重组的概念

1.债务重组

是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。

2.在报告期间已经开始协商,但在报告期资产负债表日后的债务重组,不属于资产负债表日后事项。

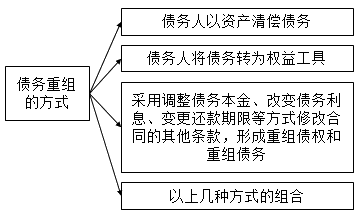

(二)债务重组的方式

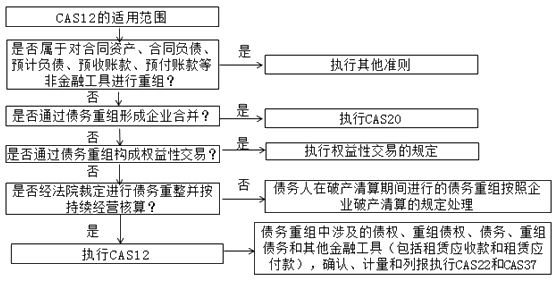

(三)适用范围

注:

权益性交易。比如,债权人或债务人中的一方直接或间接对另一方持股且以股东身份进行债务重组的,或者债权人与债务人在债务重组前后均受同一方或相同的多方最终控制,且该债务重组的交易实质是债权人或债务人进行了权益性分配或接受了权益性投入的。

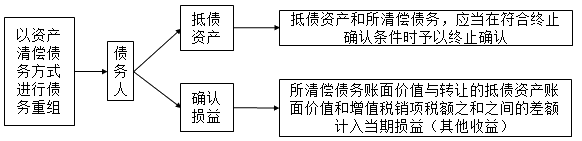

二、以资产清偿债务方式进行重组的会计处理

| 债务人 | 债权人 |

借:应付账款(转销余额)

贷:库存商品(转销余额)

应交税费—应交增值税(销项税额)

其他收益—债务重组收益(倒挤) | 借:库存商品 (放弃债权的公允价值+相关税费)

应交税费—应交增值税(进项税额)

坏账准备(转销余额)

贷:应收账款(转销余额)

银行存款(相关税费)

投资收益(倒挤) |

借:固定资产清理

累计折旧(转销余额)

固定资产减值准备(转销余额)

贷:固定资产(转销余额)

借:应付账款(转销余额)

贷:固定资产清理(转销余额)

应交税费—应交增值税(销项税额)

其他收益—债务重组收益(倒挤) | 借:固定资产(放弃债权的公允价值+相关税费)

应交税费—应交增值税(进项税额)

坏账准备(转销余额)

贷:应收账款(转销余额)

银行存款(相关税费)

投资收益(倒挤) |

【案例】2×20年6月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为95万元。甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。

2×20年10月18日,双方签订债务重组合同,乙公司以一项作为无形资产核算的非专利技术偿还该欠款。该无形资产的账面余额为100万元,累计摊销为10万元,已计提减值准备2万元。10月22日,双方办理完成该无形资产转让手续,甲公司支付评估费用4万元。当日,甲公司应收款项的公允价值为87万元,已计提坏账准备7万元,乙公司应付款项的账面价值仍为95万元。不考虑相关税费。

要求:分别做出债权人和债务人的会计处理。

【案例解析】(1)2×20年10月22日,债权人甲公司的会计处理:

借:无形资产 910 000(放弃债权的公允价值87+交易费用4)

坏账准备 70 000(转销余额)

投资收益 10 000(倒挤)

贷:应收账款 950 000(转销余额)

银行存款 40 000

(2)债务人乙公司的会计处理。

借:应付账款 950 000(转销余额)

累计摊销 100 000(转销余额)

无形资产减值准备 20 000(转销余额)

贷:无形资产 1 000 000(转销余额)

其他收益——债务重组收益 70 000(倒挤)

【拓展】假设甲公司管理层决议,受让该非专利技术后将在半年内将其出售,当日无形资产的公允价值为87万元,预计未来出售该非专利技术时将发生1万元的出售费用,非专利技术满足持有待售资产确认条件。则债权人的会计处理如下:

如果不划分为持有待售,则无形资产入账金额为91万元;如果划分为持有待售,则公允价值87-出售费用1=86(万元)。

借:持有待售资产——无形资产 860 000(按照孰低计量)

坏账准备 70 000(转销余额)

资产减值损失 60 000(倒挤)

贷:应收账款 950 000(转销余额)

银行存款 40 000

【注】对债权人来说,如果将取得的抵债资产划分为持有待售,则债务处置损益借方计入资产减值损失,贷方计入投资收益。

添加学习顾问

添加学习顾问