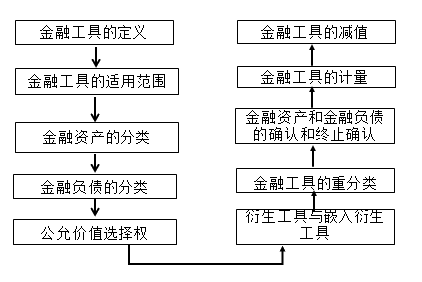

内容大纲

一、总体要求

二、关于金融工具的相关定义

三、关于适用范围

四、关于应设置的会计科目

五、关于金融资产的分类

六、关于金融负债的分类

七、关于公允价值选择权

八、关于衍生工具与嵌入衍生工具

九、关于金融工具的重分类

十、关于金融资产和金融负债的确认和终止确认

十一、关于金融工具的计量

十二、关于金融工具的减值

一、总体要求

《企业会计准则第22号—金融工具确认和计量》(以下简称本准则)主要规范了各类企业的金融资产和金融负债的确认和计量、嵌入衍生工具的会计处理、金融工具的减值,以及金融资产和金融负债所产生的相关利得和损失的会计处理。

金融资产转移、套期会计的确认和计量,分别由《企业会计准则第23号—金融资产转移》和《企业会计准则第24号—套期会计》规范。

权益工具与金融负债的区分、金融工具的列报等,由《企业会计准则第37号—金融工具列报》规范。

金融资产和金融负债的分类是确认和计量的基础。

企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,对金融资产进行合理的分类。同时,企业应当结合自身业务特点和风险管理要求,对金融负债进行合理的分类。

对金融资产的分类一经确定,不得随意变更。对金融负债的分类一经确定不得变更。

企业初始确认金融资产和金融负债时,通常应当按照公允价值计量。金融资产和金融负债的后续计量与分类密切相关。

企业应当在资产负债表日对金融资产和信贷承诺等,以预期信用损失为基础确认减值损失,计提减值准备。企业应当考虑金融资产和信贷承诺等的未来预期信用损失情况,及时、足额地计提减值准备,更加有效反映和防控金融工具的信用风险。

添加学习顾问

添加学习顾问