前 言

在日常工作中,部分员工对财务知识比较欠缺,对公司财务报销流程及报销规定不太了解,出现报销单据不规范、报销内容不明确等情况,给公司财务部及相关部门工作带来不必要的困扰。

01初始费用报销

02费用报销的流程及注意事项

03费用报销实务解析

04费用报销必知风险及应对

05费用报销如何做到规范、高效

01 初始费用报销

费用

费用是指企业在日常活动中发生的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

费用包括企业日常活动所产生的经济利益的总流出,主要指企业为取得营业收入进行产品销售等营业活动所发生的企业货币资金的流出。

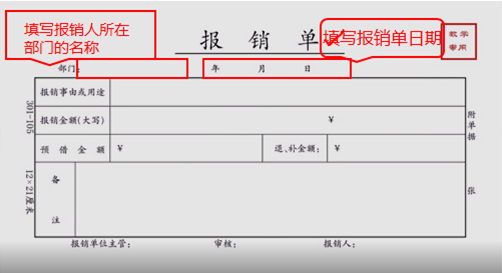

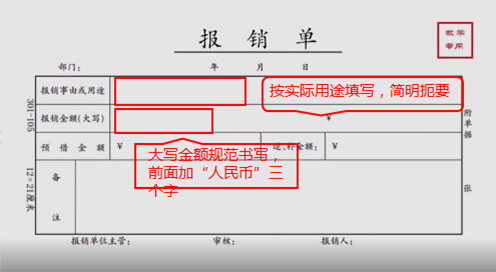

填写规范及注意事项

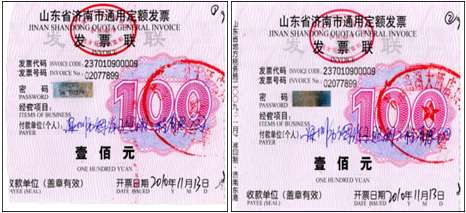

﹥1.所有经济业务均应提供正规合法票据;发票要填写完整,字迹清晰,没有涂改、污染,发票专用章清晰可辨。假发票、空白发票和填写不规范的发票,不予报销;

﹥2.应使用黑色水笔或钢笔以规范汉字填写粘贴单,绝对不允许使用圆珠笔、铅笔或者红色的笔书写,并且绝对不得涂改,经办人、报账人、单据张数等信息应如实完整填写;

﹥3.不要将票据倒置粘贴;不要用订书机订票据;

﹥4.发票上未列清详细品名、数量、单价的(比如只写了“办公用品一批XXX元”)以及各种购买物品的定额发票,无论金额大小,均必须附有加盖发票专用章的购货清单或小票。定额发票要用黑笔写上单位抬头,开具日期等信息,不得空白。

家电发票开办公用品,随意列支办公费的税务风险老板不可不知

【案例】青岛市稽查局人员通过对该自动化公司纳税和发票使用情况进行纳税检查,发现该公司老板(也就是法定代表人)陶某私人购买家用电器、家装材料和家具用品,取得青岛某商业有限公司开具的增值税普通发票共计25份。陶某将这些发票带回公司,交由财务计入公司管理费用,一共是30万。随后陶某在公司报销了这笔费用,财务将这笔费用在税前扣除了,但没有做纳税调整。

稽查局要求该公司补缴税款8.46,罚款4.23万,罚款占税款50%!得不偿失!

会计在处理老板私人消费和公司成本时,明显把这两项混为一谈了。这样的会计核算结果无疑是失真的,不可能真实反映企业经营状况。另外,企业所得税法中有规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。与企业实际生产经营不相关的支出,不得在税前扣除,如果列入了企业成本,需要做纳税调增。

企业大金额列支的成本必定会被列为重点排查对象,对于那些品名只为办公用品而没有购物清单的发票更是可疑。企业进行税收筹划时最重要的就是判断合理性!这就要求财务人员自身对成本保持一定敏感度。

税务严打发票违规:办公用品、预付卡等8类发票或将遭最严打击

看北京

依托金税三期、防伪税控、电子底账等业务系统,深入挖潜发票数据,聚焦违规公务接待、购买高档烟酒、采购办公用品、公款旅游等事项,锁定烟、酒、茶、节日福利、餐费、购货方名称等关键字段,提取疑点数据,为其提供发票、申报、缴税等方面的数据支持。

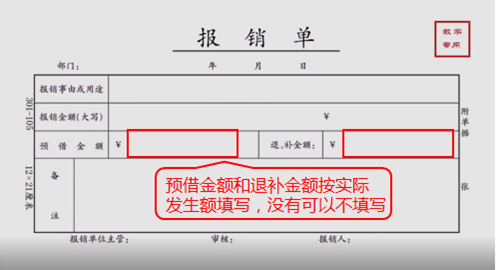

5.原始粘贴单上相关数据填写规范要求:

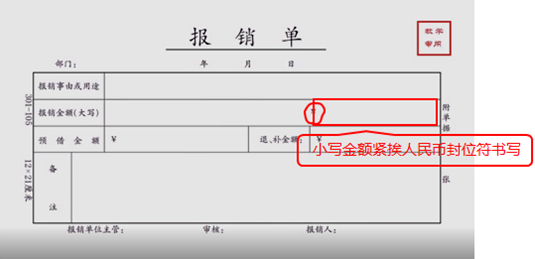

﹥1)阿拉伯数字要加上人民币符号,如:报账金额为12345元,则在阿拉伯数字填写栏内填写¥12345.00。

﹥2)大写汉字栏内应按规范汉字在已经印刷好的相应位数内填写数字大写,并在大写汉字前的每一空位上画“X”,在数字是0的位置填写汉字“零”。例如,报账金额为¥2034.50,则大写数字栏内填写:

X拾X万贰仟零佰叁拾肆元伍角零分

﹥3)汉字的数字大写标准写法为:壹贰叁肆伍陆柒捌玖拾佰仟万元角分。

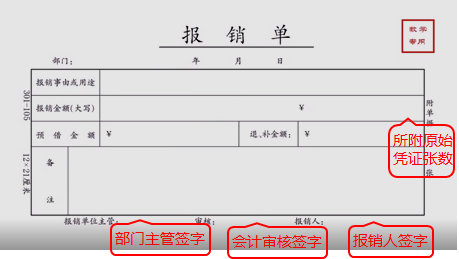

对原始单据的要求

■1.发票必须是发票联或报销联,用复写纸复写或计算机打印,不得用圆珠笔或铅笔填写,存根联、发货联、记账联不能作为报销单据。

■2.内容要齐全,抬头、日期、品名、单价、数量、金额等项目要填写齐全,字迹要清楚,金额要准确,大、小写要一致,严禁涂改。

不宜报销的单据

1.内容填写不全,字迹不清或有明显涂改、伪造的票据一律不予报销;

2.无发票专用章的白条票据;

3.数量、单价、金额不明确的票据;

4.收据、虚假发票等票据不予报销;

5.名称必须写全称,否则不予报销。

考考您

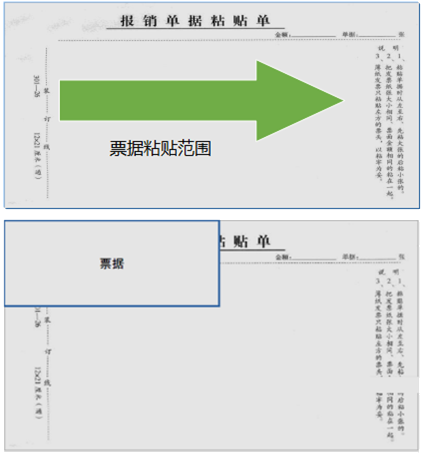

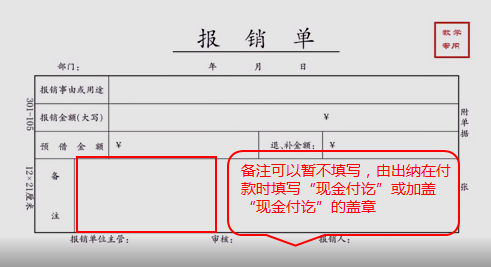

原始单据粘贴规范

在日常报销中,经常发现有一些票据粘贴不规范,例如:一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,这些都给会计报销的后续工作(合计金额、稽核、装订、会计档案保管) 等带来很大的不便,尤其是耽误报账者的时间。

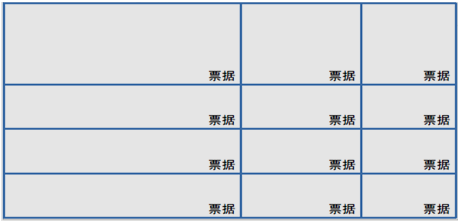

1.票据分类。对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、市内交通费等等,按照类别分别粘贴。

2.将票据整理齐后,将胶水涂抹在票据左侧背面,沿着粘贴单装订线内侧和粘贴纸的上边依次均匀排开横向粘贴,且应避免将票据贴出粘贴单外。装订线左侧不要粘贴票据,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄。

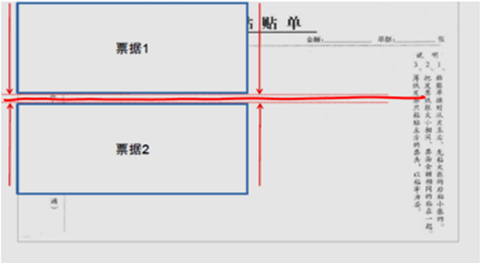

3.如果票据大小不一样,可以在同一张粘贴单上按照先大后小的顺序粘贴;票据比较多时可使用多张粘贴单。

4.对于比粘贴单大的票据或其他附件,也应沿装订线粘贴,超出部分可以按照粘贴纸大小折叠在粘贴范围之内。

报销票据粘贴

基本要求:

–紧靠粘贴单的左上端,从左横向粘贴

–相邻票据间须留出间隔距离

–票据较多时,可分行粘贴

–不得竖向粘贴

–报销人须在每张票据背面空白处注明开支的用途

·不符合规定要求的报销单据,财务部有权退回,要求报销人重新整理。

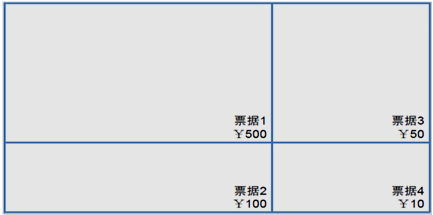

票据粘贴

紧靠粘贴单的左上端,从左横向粘贴

相邻票据间须留出间隔距离

票据较多时,可分行粘贴

火车票的粘贴

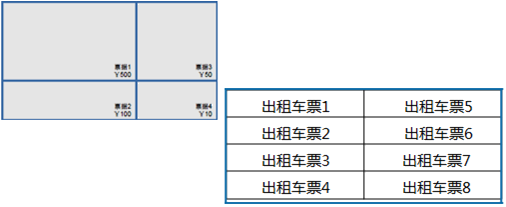

金额较大的票据,应粘贴在前面

不同类型的票据,应分别粘贴

车辆通行费发票的粘贴

出租车票的粘贴

添加学习顾问

添加学习顾问