目 录

第一章 内涵及审计内容

第二章 存在问题及建议

第一章 内涵及审计内容

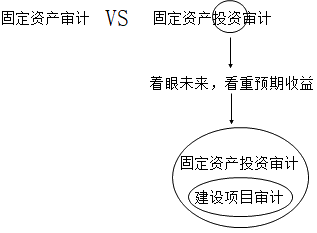

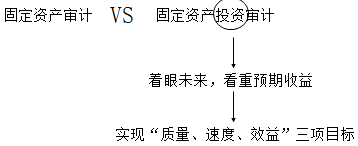

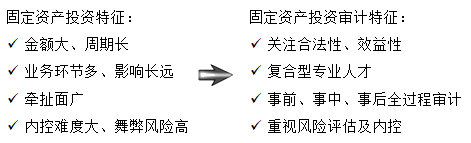

1.1 固定资产投资审计内涵理解

建设项目内部审计,是指组织内部审计机构和人员对建设项目实施全过程的真实、合法、效益性所进行的独立监督和评价活动。

——内部审计实务指南第1号——建设项目内部审计

三条主线:建设程序实施线、工程资金流向线、管理权限制约线

十个环节:立项、征地拆迁、资金筹集与使用、设计监理、招投标、合同管理、隐蔽工程、施工质量、工程造价、效益发挥

以建设程序实施为主线,进行建设项目全过程审查。

从可研报告、项目立项、资金筹集、征地拆迁、施工图设计、项目招标投标、合同管理、工程监理、竣工验收、资金拨付、项目建成投资入使用等过程。

以建设程序实施为主线,进行建设项目全过程审查。

全面审查建设项目的建设程序履行情况,建设程序有无后补现象,对缺少的环节和后补的查明情况和原因,对有疑问的事项,进行下一步环节审计。

以工程资金流向为主线,进行资金筹集与使用情况审计。

| 项目 | 审查依据 | 审查内容 |

| 沿资金的来源与去向流程为线索 | 以立项文件中资金的来源和金额为依据 | 查来源是否正当 |

| 以资金文件的要求为依据 | 审查资金来源数量与时间是否与立项文件一致 |

| 以拨付到建设单位的金额和时间为依据 | 查资金的到位情况 |

| 以建设单位资金拨付情况 | 逐一查资金的使用是否适当 |

| 审查时结合建设程序的内容和时间,发现异常时进入下一步环节审计。 |

以项目管理权限制约为主线,注重项目建设过程中的管理审计。

主要查相关责任人的管理权限,管理人员的决策、管理情况,是否有人为因素造成的问题,分析问题的原因及责任承担者,为落实问责打好基础。

1.2 固定资产投资审计内容

投资立项,设计(勘察)管理,招投标,合同管理,设备和材料采购,工程管理,工程造价,竣工验收,财务管理,后评价等。

投资立项

依据

行业主管部门发布的《投资项目可行性研究指南》

组织决策过程的有关资料

审计内容

■可研前期

√有经批准的项目建议书?

√项目调查报告是否经充分论证?

■可研报告

√真实性

√完整性

√科学性

√投资估算和资金筹措

√财务评价

①可研报告真实性

市场调查及市场预测中数据获取方式的适当性及合理性;

财务估算中成本项目是否完整,对历史价格、实际价格、内部价格及成本水平的真实性进行测试。

②可研报告内容完整性

报告是否具备《投资项目可行性研究指南》规定的内容;

报告内容是否说明目的、经济目标、条件、时间、资金等。

| 1.目的 | 建设目的 |

| 2.经济目标 | 工艺技术可行性、经济合理性及决定项目规模、原材料供应、市场销售条件、技术装备水平、成本收益等方面的经济目标 |

| 3.条件 | 建设地点及当地自然条件和社会条件、环保约束条件,并进行选址比较 |

| 4.时间 | 何时开始投资、何时建成投产、何时收回投资 |

| 5.资金 | 资金筹措方式 |

③可研报告科学性

| 可研机构及人员 | 参与可研机构资质及论证专家的专业结构和资格 |

| 各种资料来源 | 投资方案、投资规模、生产规模、布局选址、技术、设备、环保等的资料来源 |

| 资产符合要求 | 原材料、燃料、动力供应和交通及公用配套设施是否满足项目要求 |

| 对比选择决策 | 多方案比较选择的基础上决策 |

| 拟建项目与类似已建成项目的有关技术经济指标和投资预算的对比情况 |

| 环保设计及治理 | 工程设计是否符合国家环保法律法规,需配套的环境治理项目是否编制并与建设项目同步进行等 |

④可研报告投资估算和资金筹措

投资估算和资金筹措的安排是否合理;

投资估算是否准确,并按现值法或终值法对估算进行测试。

⑤可研报告财务评价

项目投资、投产后的成本和利润、借款的偿还能力、投资回收期等的计算方法是否科学适当;

计算结果是否正确、所用指标是否合理。

[提示]

·是否批复规模过大。如在查污水处理可研报告时,审计认为项目设计规模过大,建成后会形成资产闲置,事实证明投产以来污水处理量一直未达到设计规模。

·概算批复的适当性。是否批复资金过大。

·项目建成后与实际情况不符或后续投入无来源,形成项目闲置。

·项目概算不完整,漏算少算工程投资,造成项目建设过程中资金不足项目被迫停工,拉长建设工期。

设计(勘察)管理

对勘察、设计管理工作质量及绩效的审查和评价。

重庆綦江彩虹桥案例

1999年1月4日18时50分,30余名群众正行走于彩虹桥上,另有22名驻綦武警战士进行训练,由西向东列队跑步至桥上约三分之二处时,整座大桥突然垮塌,桥上群众和武警战士全部坠入綦河中,经奋力抢救,14人生还,40人遇难死亡(其中18名武警战士、22名群众)。

问题分析:

■建设过程严重违反基本建设程序

■设计、施工主体资格不合格

■管理混乱

问题分析:

■建设过程严重违反基本建设程序

未办理立项及计划审批手续,未办理规划、国土手续,未进行设计审查,未进行施工招投标,未办理建筑施工许可手续,未进行工程竣工验收。

■设计、施工主体资格不合格

私人设计,非法出图;施工承包主体不合法;挂靠承包,严重违规。

■管理混乱

县个别领导行政干预过多,对工程建设的许多问题擅自决断,缺乏约束监督;建设业主与县建设行政主管部门职责混淆,责任不落实,工程发包混乱,管理严重失职;工程总承包关系混乱,总承包单位在履行职责上严重失职;施工管理混乱,设计变更随意,手续不全,技术管理薄弱,责任不落实,关键工序及重要部位的施工质量无人把关。

一、审计目标

1.审计建设项目勘察设计相关事项的真实性。

审查项目勘察设计招标投标、设计合同签订是否真实,勘察设计文件提供是否按期提供,勘察设计费用支付是否真实。

2.审计建设项目勘察设计相关事项的合法性。

审查勘察设计业务的取得是否合法合规,是否存在违法转分包;审查勘察设计单位资质、工商营业执照等是否满足国家规定的资质要求,项目勘察设计人员资质是否满足要求,勘察设计文件编制是否规范,工程量计算是否准确。

3.审计建设项目勘察设计相关事项的效益性。

审查勘察设计规模是否与设计任务书一致,是否存在夹带项目、超规模等问题。审查勘察设计深度能否满足技术、经济等各方面的要求。

二、审计程序 (一)设计阶段管理审计

1.勘察设计单位资质资格审查程序

| 审计方法 | 审计要求 |

·查阅勘察设计单位资质、工商营业执照等

·参照国家勘察设计资质管理规定

·结合项目规模和投资 | ·审查是否满足国家规定的资质要求

·建设单位是否存在降低资质发包勘察设计工作 |

| 根据招标文件,对比投标文件审查勘察设计单位资质、工商营业执照 | 分析勘察设计单位是否存在投标时提供虚假资质或资质不够的问题 |

| 查阅投标文件中勘察设计人员资质要求和其承诺情况 | 资质是否满足要求、是否按要求到位 |

2.勘察设计单位转分包情况审查程序

| 审计方法 | 审计要求 |

| 查阅勘察设计单位财务资料 | 审查是否存在向协作单位支付勘察设计费的情况 |

| 存在支付其他单位勘察设计费 | 查相关合同和发票,分析该单位是否为转分包单位 |

| 查阅设计单位资料 | 查相关资料中的签字人是否为该单位人员,分析勘察设计工作是否被转分包 |

| 确认被转分包后 | 审查转分包单位资质和人员资质是否符合要求 |

(二)设计阶段技术审计

○审设计方案

○审设计图纸

○经济性审计

1.审计设计方案

(1)设计规模

(2)建筑面积

(3)生产工艺和产品方案

(1)审计设计规模。

| 分类 | 表示设计规模 | 举例 |

| 生产性建设项目 | 年生产能力 | 如年产多少万吨水泥、年产多少万吨钢材等 |

| 非生产性建设项目 | 设计容量 | 如学校可容纳学生的人数、医院可提供的床位数等 |

| 设计规模应符合已经批准的可研报告,如不一致,需说明原因,并增补报告,报主管部门批准,否则,修改设计方案或暂停设计。 |

(2)审计建筑面积。

建筑面积从另一个侧面反映了建设规模。

审计依据:批准的可研报告等资料

审计关注:设计方案所显示的建筑面积是否与立项时批准的建筑面积相一致,是否存在超规模、超面积、超标准的现象发生。

(3)审计生产工艺和产品方案。

在初步设计阶段,应确定产品的生产工艺和生产方案。

对工艺技术的先进性和可行性的审查与比较,通过审计,保证建设项目的生产工作能够顺利进行。

2.审计设计图纸

以房屋为例,完整的工程施工图,一般包括建筑施工图、结构施工图、给水排水工程施工图、电气照明工程施工图、暖气通风工程施工图及工业管道工程施工图等主要内容。

【注】审计应有力学知识、工程结构知识相生产工艺知识,否则无法深入。

3.设计阶段经济审计

设计概算审计

设计费用审计

(1)设计概算审计

①审计设计概算的编制条件

√建设单位是否具备已批准的可研报告、项目建议书;

√初步设计是否已经完成;

√是否具有足够的建设资金;

√是否具备一定的生产能力;

√建设规模与建设标准是否符合投资估算与投资计划要求。

②审计设计概算的编制依据

| 合法性 | 必须经过国家和授权机关批准,未经批准不能采用。 |

| 时效性 | 编概算的时间与其使用的文件资料的适用时间是否吻合,不能使用过时的依据资料。 |

| 适用性 | 不得使用规定范围之外的依据资料。例如:

·各主管部门规定的各专业定额及取费标准,只适用于该部门的专业工程;

·各地区规定的定额及取费标准只适合于本地区的工程等。 |

(2)审计设计费用

应以国家文件规定的标准和有关文件资料、合同等为依据,结合实际,监督设计单位合理收费。

设计单位是否执行了国家规定的设计收费标准,有无高套级别、高套类别的情况发生。

设计内容是否完整,图纸页数是否齐全,只设计部分的,应在规定设计费标准基础上降低一定比例。

添加学习顾问

添加学习顾问