增值税学习铺垫类知识点——纳税人、征税范围、税率、减免税

知识点:增值税的概念

增值税是以单位和个人生产经营过程中取得的增值额为课税对象征收的一种税。

考考你,何为增值额?

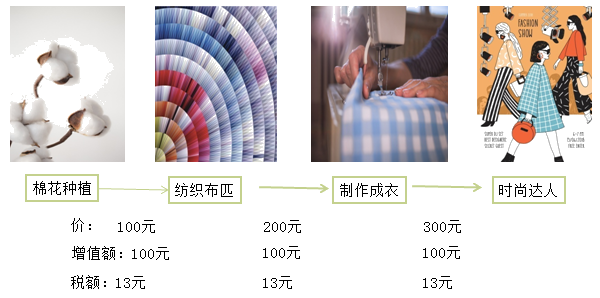

商品流转中的增值(不考虑税率差及减免税因素)

思考:

1.假设每个环节增值额为100,税率为13%,则税额为多少?

【解析】每个环节税额为100×13%=13(元)

2.每个环节只就增值部分缴纳税款,每个环节都是纳税人,请问,谁最终负担了税款(谁是负税人)?作为消费者购买成衣实际需要付多少钱?

【解析】消费者是负税人。

3.在大工业时代,增值额的计算是否可行?

【解析】不可行。

商品流转中的增值(不考虑税率差及减免税因素)

思考:消费者购买大衣所付款的339元中,有多少是大衣的成本,有多少是税款?

【解析】上述故事中表述的“价”均没有包含增值税税额,即增值税属于“价外税”。

销售时随着销售不含税价计算的叫“销项税额”,如成衣销售环节,销项税额=300×13%=39元

购进时随着采购不含税价计算的叫“进项税额”,如制作成衣购进的布料,进项税额=200×13%=26元

成衣环节要缴纳的增值税=销项税额-进项税额=39-26=13元(增值税计算的核心公式)

思考:平时我们买东西时,商家并没有说明价与税,我们购买时所付的款项是什么?

【解析】含税价!

在税法中,需要进行价税分离。

设不含税价为X,则

X+(X×13%)=含税价

X=含税价/(1+13%)

思考:在每个环节中,采购的原料所负担的税额都可以作为进项税额被减去吗?

【解析】不一定!

看人看票看业务

比如,时尚达人最终购入成衣属于个人消费,此商品已经被最终消费,达到增值税链条终端,就不存在抵扣问题。

比如,企业购入白酒用于宴请客户(个人消费),此商品已经被最终消费,达到增值税链条终端,也不存在抵扣问题。

思考:有些时候并没有把产品销售出去,而是用作其他用途,没有销售就没有销项吗?

【解析】有一种销售叫“视同销售”

比如,制衣厂将自产的成衣做为春节福利发放给员工,员工作为最终消费者消费了该商品,增值税链条到了消费终端,这种情况就要视同销售计算销项税额。

【单选题】下列属于增值税课税对象的是( )。

A.增值额

B.销售额

C.所得额

D.营业额

|

|

|

| |

『正确答案』A

『答案解析』增值税以增值额为课税对象,以销售额为计税依据,同时实行税款抵扣的计税方式,这一计税方式决定了增值税是属于货物劳务税性质的税种。

|

【增值税类型——关于固定资产抵扣】

生产型增值税

——不允许扣除任何外购固定资产的价款

注:我国2008年12月31日前固定资产不可抵扣

↓

消费型增值税

——允许将当期购入的固定资产价款一次全部扣除

注:2009年1月1日起固定资产可以抵扣进项,2013年8月1日起摩托车、汽车、游艇进项可抵扣

收入型增值税

——外购固定资产价款只允许扣除当期计入产品价值的折旧费部分

【多选题】按对外购固定资产价款处理方式的不同进行划分,增值税的类型包括( )。

A.生产型增值税

B.收入型增值税

C.消费型增值税

D.积累型增值税

E.分配型增值税

|

|

|

| | 『正确答案』ABC

『答案解析』增值税按照对外购固定资产处理方式的不同可划分为生产型增值税、收入型增值税和消费型增值税。

|

添加学习顾问

添加学习顾问