| 题型 | 题量 | 分值 | 备注 | |

| 单选题 | 40题 | 每题1.5分,合计60分 | 四选一 | 全部皆为客观题,总计140分,84分通过 |

| 多选题 | 20题 | 每题2分,合计40分 | 五选二~四。错选或多选不得分;少选选对的,每个选项得0.5分。 | |

| 计算题 | 2大题 | 每大题设4小题,每小题2分,共计16分 | 四选一 | |

| 综合分析题 | 2大题 | 每大题设6小题,每小题2分,共计24分 | 由单选题和多选题组成,错选或多选不得分,少选选对的,每个选项得0.5分。 | |

| 板块 | 框架内容 | 重要性 | 难度 | 预计分值 | ||

| 第一板块 | 所得税 | 企业所得税 | ★★★ | ▲▲▲ | 48分 | |

| 个人所得税 | ★★★ | ▲▲ | 40分 | |||

| 第二板块 | 国际法 | 国际税收 | ★★ | ▲▲▲ | 13分 | |

| 第三板块 | 与房产、车船相关的小税种 | 印花税 | ★★ | ▲▲ | 9分 | 约30分 |

| 契税 | ★★ | ▲▲ | 6.5分 | |||

| 房产税 | ★★ | ▲▲ | 7.5分 | |||

| 城镇土地使用税 | ★ | ▲ | 6分 | |||

| 耕地占用税 | ★ | ▲ | 4分 | |||

| 车船税 | ★ | ▲ | 4分 | |||

| 船舶吨税 | ★ | ▲ | 2分 | |||

| 企业所得税基本税率规定 | 企业所得税优惠税率的适用范围 | 收入总额确认的规定 | 不征税收入、免税收入的规定 | 扣除项目的原则、范围,扣除标准和扣除凭证 | 不得扣除的项目 | 亏损弥补的规定 | 固定资产的税务处理 |

| 无形资产的税务处理 | 长期待摊费用的税务处理 | 投资资产的税务处理 | 税法规定与会计规定差异的处理 | 资产损失扣除的政策 | 资产损失税前扣除管理 | 企业重组的一般性税务处理 | 企业重组的特殊性税务处理 |

| 股权、资产划转的税务处理 | 房地产开发经营业务收入的税务处理 | 房地产开发经营业务成本、费用扣除的税务处理 | 房地产开发经营业务计税成本的核算方法 | 房地产开发经营业务特定事项的税务处理 | 企业所得税免税收入的优惠 | 企业所得税减征与免征的优惠 | 高新技术企业的优惠 |

| 小型微利企业的优惠 | 加计扣除的优惠 | 创业投资企业的优惠 | 加速折旧的优惠 | 减计收入的优惠 | 境内税额抵免的优惠 | 非居民企业的优惠 | 促进节能服务产业发展的优惠 |

| 其他有关行业(地区)的优惠 | 居民企业企业所得税应纳税额的计算 | 境外所得抵扣税额的计算 | 居民企业核定征收应纳税额的计算和管理 | 专门从事股权(股票)投资业务所得税的征收管理 | 跨境电商综合试验区零售出口企业所得税核定征收规定 | 企业转让上市公司限售股有关所得税处理 | 关联申报管理 |

| 同期资料管理 | 预约定价安排管理 | 受控外国企业管理 | 资本弱化管理 | 特别纳税调整监控管理 | 一般反避税管理 | 企业所得税纳税申报 | 跨地区经营汇总纳税企业所得税征收管理 |

| 企业政策性搬迁所得税管理 | 企业清算的所得税处理 | 工资薪金所得的范围 | 劳务报酬所得的范围 | 稿酬所得的范围 | 特许权使用费所得的范围 | 经营所得的范围 | 利息、股息、红利所得的范围 |

| 财产租赁所得的范围 | 财产转让所得的范围 | 偶然所得的范围 | 居民个人和非居民个人的判定标准、纳税义务范围 | 个人所得税适用税率的具体规定、预征率的具体规定 | 应纳税所得额确定的一般规定、特殊规定 | 个人所得税减免税的基本优惠 | 居民个人综合所得的计税方法 |

| 非居民个人四项所得的计税方法 | 经营所得的计税方法 | 分类所得的计税方法 | 特殊情形下个人所得税的计税方法 | 个人所得税自行纳税申报管理方法 | 专项附加扣除操作办法 | 综合所得汇算清缴管理办法 | 税收管辖权 |

| 我国对外签署税收协定典型条款 | 国际税收协定管理 | 设立机构、场所非居民企业税收管理 | 未设立机构、场所非居民企业税收管理 | 外国企业常驻代表机构税收管理 | 非居民企业间接转让财产企业所得税处理 | 抵免限额的确定方法 | 我国税收抵免制度 |

| 国际避税方法 | 我国的一般反避税管理 | 我国非居民金融账户涉税信息尽职调查管理 | 印花税的征税范围 | 印花税纳税义务人的具体规定 | 应税凭证的具体情形 | 印花税税率种类 | 印花税减免税的基本优惠 |

| 印花税的计税依据 | 印花税应纳税额的计算 | 房产税的税率 | 房产税减免税的基本优惠 | 房产税的计税依据 | 房产税应纳税额的计算 | 房产税纳税义务发生的时间 | 车船税的税目、税额 |

| 车船税减免税的基本优惠 | 车船税应纳税额的计算 | 契税的征税范围 | 契税减免税的基本优惠 | 契税的计税依据 | 契税应纳税额的计算 | 城镇土地使用税的征税范围 | 城镇土地使用税减免税的基本优惠 |

| 城镇土地使用税的计税依据 | 城镇土地使用税应纳税额的计算 | 城镇土地使用税的纳税义务发生时间 | 耕地占用税减免税的基本优惠 | 耕地占用税的计税依据 | 耕地占用税应纳税额的计算 | 耕地占用税的纳税义务发生时间 | 耕地占用税的纳税申报 |

| 船舶吨税减免税的基本优惠 | 船舶吨税应纳税额的计算 |

| 企业所得税的纳税义务人 | 企业所得税的征税对象及所得来源地的确定 | 其他收入情形的企业所得税处理 | 生物资产的税务处理 | 存货的税务处理 | 资产损失的概念 | 企业重组的概念 | 基础设施 REITs试点的税务处理 |

| 房地产开发经营业务的概念 | 特别纳税调整的概念 | 成本分摊协议管理 | 企业所得税纳税地点 | 企业所得税纳税期限 | 合伙企业所得税的征收管理 | 境外注册中资控股企业所得税管理 | 居民企业报告境外投资和所得信息的管理 |

| 所得来源的确定、扣缴义务人相关规定 | 个人所得税减免税的其他优惠 | 无住所个人适用税收协定的计税方法 | 个人所得税扣缴申报管理方法 | 反避税规定 | 无住所个人所得税征管相关规定 | 个人财产对外转移提交税收证明或完税证明的规定 | 国际税法原则 |

| 国际税收协定概念 | 非居民企业分类 | 非居民税收管理中国际税收协定与国内税法的关系 | 非居民承包工程作业和提供劳务的税务管理 | 非居民企业派遣人员在中国境内提供劳务企业所得税管理 | 非居民企业从事国际运输业务税收管理 | 香港市场投资者通过沪港通、深港通投资境内上市A 股的所得税管理 | 我国对外支付税务备案管理 |

| 国际避税港 | 我国税收情报交换 | OECD 金融账户涉税信息自动交换标准 | 税基侵蚀与利润转移(BEPS) 行动计划 | 印花税减免税的其他优惠 | 计算印花税应注意的问题 | 印花税的缴纳方法 | 印花税纳税义务发生时间、期限 |

| 印花税纳税地点和源泉扣缴 | 房产税的征税范围 | 房产税的纳税人 | 房产税减免税的其他优惠 | 房产税纳税的地点 | 车船税的征税对象及范围 | 车船税的纳税人 | 车船税减免税的其他优惠 |

| 交通运输部门、海事管理机构代为征收船舶车船税 | 车船税的纳税期限 | 车船税的纳税地点 | 车船税的税源管理 | 车船税的申报缴纳 | 车船税其他管理规定 | 契税的纳税人 | 契税的税率 |

| 契税减免税的其他优惠 | 契税纳税义务发生时间 | 契税的纳税地点 | 契税的纳税凭证、信息和退税 | 城镇土地使用税的纳税人 | 城镇土地使用税的适用税额 | 城镇土地使用税减免税的其他优惠 | 城镇土地使用税的纳税申报 |

| 城镇土地使用税的纳税地点 | 耕地占用税的纳税义务人 | 耕地占用税的征税范围 | 耕地占用税减免税的其他优惠 | 耕地占用税减免税管理 | 耕地占用税的单位税额 | 耕地占用税的退税管理 | 船舶吨税的纳税义务人 |

| 船舶吨税的征税范围 | 船舶吨税的税率 | 船舶吨税减免税的其他优惠 | 船舶吨税纳税义务发生时间及纳税期限 | 船舶吨税的纳税担保 | 船舶吨税的其他管理 |

| 企业所得税的概念和计税原理 | 各国企业所得税的一般性做法 | 我国企业所得税的制度演变 | 我国企业所得税的作用 | 个人所得税的概念和特点 | 个人所得税的立法原则 | 国际税收概念 |

| 国际税收原则 | 印花税的概念、特点和作用 | 印花税的税票 | 房产税概念、特点和作用 | 房产税纳税的期限 | 房产税纳税的申报 | 车船税的概念和作用 |

| 车船税保险机构的代收代缴 | 契税的概念、特点和作用 | 契税的纳税期限 | 契税的其他管理 | 城镇土地使用税的概念、特点和作用 | 城镇土地使用税的纳税期限 | 耕地占用税的概念、特点 |

| 船舶吨税的概念、特点 |

| 板块 | 框架内容 | 重要性 | 难度 | 预计分值 | ||

| 第一板块 | 所得税 | 企业所得税 | ★★★ | ▲▲▲ | 48分 | |

| 个人所得税 | ★★★ | ▲▲ | 40分 | |||

| 第二板块 | 国际法 | 国际税收 | ★★ | ▲▲▲ | 13分 | |

| 第三板块 | 与房产、车船相关的小税种 | 印花税 | ★★ | ▲▲ | 9分 | 约30分 |

| 契税 | ★★ | ▲▲ | 6.5分 | |||

| 房产税 | ★★ | ▲▲ | 7.5分 | |||

| 城镇土地使用税 | ★ | ▲ | 6分 | |||

| 耕地占用税 | ★ | ▲ | 4分 | |||

| 车船税 | ★ | ▲ | 4分 | |||

| 船舶吨税 | ★ | ▲ | 2分 | |||

|

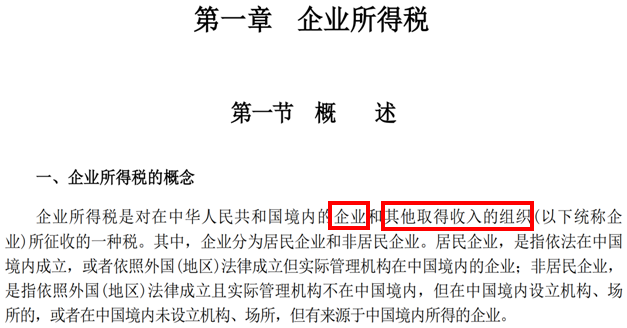

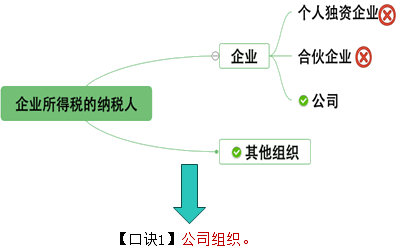

【单选题】根据企业所得税法律制度的规定,下列企业和取得收入的组织中,不属于企业所得税纳税人的是( )。 A.事业单位 B.民办非企业单位 C.个人独资企业 D.社会团体 | ||

| ||

| ||

|

『答案解析』个体工商户、个人独资企业(选项C)和合伙企业不属于企业所得税纳税人。故选C。 『正确答案』C 【口诀1】公司组织。 | ||

|

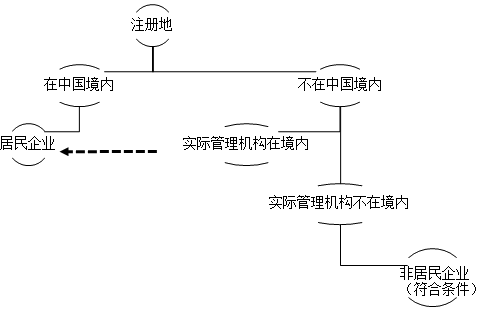

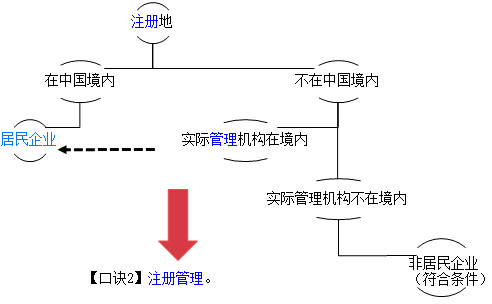

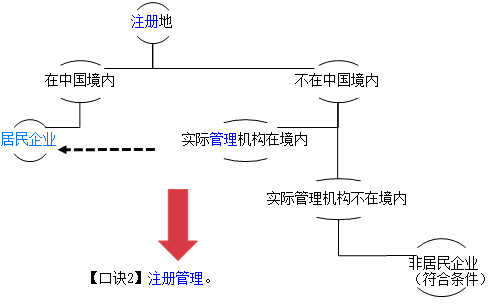

【多选题】依据企业所得税法的规定,判定居民企业的标准有( )。 A.登记注册地标准 B.所得来源地标准 C.经营行为实际发生地标准 D.实际管理机构所在地标准 E.实际收取款项地标准 | ||

| ||

| ||

|

『正确答案』AD 【口诀2】注册管理。 | ||

|

【单选题】(2018)根据企业所得税相关规定,下列企业属于非居民企业的是( )。 A.依法在中国境内成立的外商投资企业 B.依法在境外成立但实际管理机构在中国境内的外国企业 C.在中国境内未设立机构、场所,但有来源于中国境内所得的外国企业 D.在中国境内未设立机构、场所且没有来源于中国境内所得的外国企业 | ||

| ||

| ||

|

『答案解析』选项AB,属于居民企业;选项D,不属于我国企业所得税征税范围。 『正确答案』C 【口诀2】注册管理。 | ||

|

【单选题】(2018)下列企业,属于我国企业所得税居民企业的是( )。 A.依照日本法律成立且实际管理机构在日本,但在中国境内从事装配工程作业的企业 B.依照美国法律成立且实际管理机构在美国,但在中国境内设立营业场所的企业 C.依照中国香港地区法律成立但实际管理机构在中国内地的企业 D.依照英国法律成立且实际管理机构在英国的企业 | ||

| ||

| ||

|

『答案解析』选项A、B,为企业所得税非居民企业;选项D,不属于我国企业所得税征税范围。 『正确答案』C 【口诀2】注册管理。 | ||

| 纳税人的类型 | 征税对象 | |

| 1.居民企业 | 境内所得、境外所得 | |

| 2.非居民企业 | (1)在境内设立有机构、场所的 | 境内所得、与境内机构、场所有实际联系的境外所得 |

| (2)在中国境内未设立机构、场所的 | 境内所得 | |

| (3)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的 | ||

| 纳税人的类型 | 征税对象 | →【记忆口诀3】有有非。 |

|

| 1.居民企业 | 境内所得、境外所得 | ||

| 2.非居民企业 | (1)在境内设立有机构、场所的 | 境内所得、与境内机构、场所有实际联系的境外所得 | |

| (2)在中国境内未设立机构、场所的 | 境内所得 | →他非。 | |

| (3)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的 | |||

| 税率类型 | 具体税率 | 适用范围 | →【记忆口诀3】有有非。 |

| 基本税率 | 25% | 居民企业 | |

| 中国境内设有机构、场所且所得 与机构、场所有关联的非居民企业 |

| 税率类型 | 具体税率 | 适用范围 |

| 两档优惠税率 | 减按20% | 符合条件的小型微利企业 【提示】自 2023年1月1日至2027年12月31日,对小型微利企业减按25%计入应纳税所得额。 |

| 减按15% | 【例】国家重点扶持的高新技术企业;技术先进型服务企业等等 |

| 税率类型 | 具体税率 | 适用范围 | →他非。 |

| 预提所得税税率 (扣缴义务人代扣代缴) |

名义20% (实际减按10%税率) |

(1)在中国境内未设立机构、场所的非居民企业 (2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业 |

| 税率类型 | 具体税率 | 适用范围 | →【记忆口诀3】有有非。 |

| 基本税率 | 25% | 居民企业 | |

| 中国境内设有机构、场所且所得 与机构、场所有关联的非居民企业 |

|||

| 两档优惠税率 | 减按20% | 符合条件的小型微利企业 | |

| 减按15% | 【例】国家重点扶持的高新技术企业;技术先进型服务企业等等 | ||

| 预提所得税税率 (扣缴义务人代扣代缴) |

名义20% (实际减按10%税率) |

(1)在中国境内未设立机构、场所的非居民企业 (2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业 |

→他非。 |

|

【单选题】(2017)在中国境内设立有机构、场所的非居民企业取得的下列所得,实际适用10%的企业所得税税率的是( )。 A.与境内机构、场所有实际联系的境内所得 B.与境内机构、场所有实际联系的境外所得 C.与境内机构、场所没有实际联系的境内所得 D.与境内机构、场所没有实际联系的境外所得 | ||

| ||

| ||

|

『答案解析』选项AB,在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业,适用25%的税率;选项C,在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业适用税率20%。但对这类企业实际征税时适用10%的税率;选项D,不缴纳我国的企业所得税。 『正确答案』C 【记忆口诀3】 有有非:25% 他非:10% | ||

|

【多选题】(2021)注册地与实际管理机构均在新加坡的某银行,取得的下列各项所得中,适用25%的企业所得税税率的有( )。 A.来自于境内但与境内分行没有直接联系的特许权使用费 所得 B.总行持有在香港证券交易所上市的香港公司股票,取得的分红所得 C.在我国境内设立的分行,取得来自日本的贷款利息所得 D.转让分行位于我国境内的不动产,取得的财产转让所得 E.在我国境内设立的分行,来自于境内的理财咨询服务所得 | ||

| ||

| ||

|

『答案解析』选项A,适用10%的企业所得税税率;选项B,不需要缴纳我国企业所得税。 『正确答案』CDE 【记忆口诀3】 有有非:25% 他非:10% | ||

|

【单选题】(2018)下列所得,实际适用10%的企业所得税税率的是( )。 A.居民企业来自于境外的所得 B.小型微利企业来自于境内的所得 C.高新技术企业来自于境内的所得 D.在中国境内未设立经营机构的非居民企业来自于境内的所得 | ||

| ||

| ||

|

『答案解析』对在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业实际适用10%的税率。 『正确答案』D 【记忆口诀3】 有有非:25% 他非:10% | ||

|

【单选题】(2020)某企业为一家小型微利企业,2023年度应纳税所得额280万元,该企业2023年应缴纳企业所得税( )万元。 A.14 B.11.5 C.28 D.19 | ||

| ||

| ||

|

『答案解析』应缴纳企业所得税=280×25%×20%=14(万元)。 『正确答案』A | ||

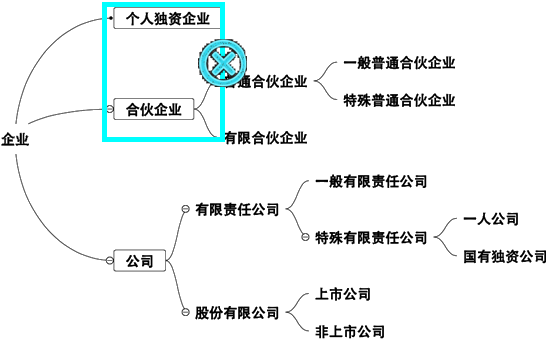

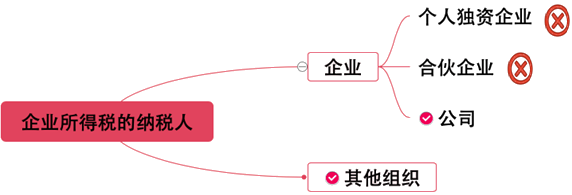

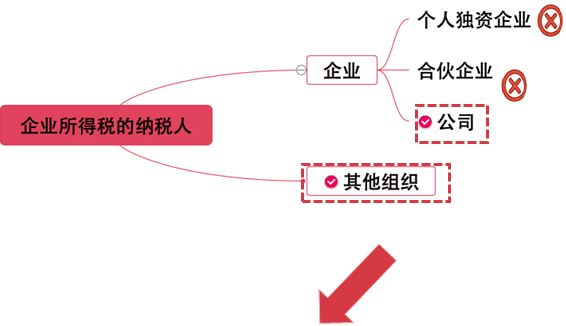

| 1.公司 | 2.个独 | 3.合伙 | ||

| 有限 | 股份 | 普伙 | 有伙 | |

| 公司缴纳企业所得税(通常25%税率) | 不缴纳企业所得税 | |||

| 个人投资者分得的股息、红利按照利息、股息、红利所得缴纳个人所得税(20%税率) | 个人投资者按经营所得缴纳个人所得税(5%-35%五级超额累进税率) | |||

| 序号 | 维度 | 个独 | 合伙 | 公司 | ||

| 普伙 | 有伙 | 有限 | 股份 | |||

| 1 | 投资人 | 1个 自然人 |

≥2个普人 | 2~50人,其中≥1个有人,且≥1个普人 | 1~50人 | ≥2人 (2~200个发起人) |

| 2 | 法人资格 | × | × | × | √ | √ |

| 3 | 发行股票 | × | × | × | × | √ |

| 4 | 责任承担 | 无限责任 | 无限连带责任(特殊情况除外) | 普人:无限连带责任; 有人:有限责任 |

有限责任 | 有限责任 |

| 5 | 税务处理 | (1)不缴纳企业所得税; (2)个人投资者按经营所得缴纳个人所得税(5%-35%五级超额累进税率) |

(1)缴纳企业所得税(通常25%税率); (2)个人投资者分得的股息、红利,按照利息、股息、红利所得缴纳个人所得税(20%税率) |

|||

| 板块 | 框架内容 | 重要性 | 难度 | 预计分值 | ||

| 第一板块 | 所得税 | 企业所得税 | ★★★ | ▲▲▲ | 48分 | |

| 个人所得税 | ★★★ | ▲▲ | 40分 | |||

| 第二板块 | 国际法 | 国际税收 | ★★ | ▲▲▲ | 13分 | |

| 第三板块 | 与房产、车船相关的小税种 | 印花税 | ★★ | ▲▲ | 9分 | 约30分 |

| 契税 | ★★ | ▲▲ | 6.5分 | |||

| 房产税 | ★★ | ▲▲ | 7.5分 | |||

| 城镇土地使用税 | ★ | ▲ | 6分 | |||

| 耕地占用税 | ★ | ▲ | 4分 | |||

| 车船税 | ★ | ▲ | 4分 | |||

| 船舶吨税 | ★ | ▲ | 2分 | |||

往届考生常见的3大障碍

往届考生常见的3大障碍

| 税率类型 | 具体税率 | 适用范围 | |

| 基本税率 | 25% | 居民企业 | |

| 中国境内设有机构、场所且所得 与机构、场所有关联的非居民企业 |

→【记忆口诀3】有有非。 | ||

| 两档优惠税率 | 减按20% | 符合条件的小型微利企业 | |

| 减按15% | 【例】国家重点扶持的高新技术企业;技术先进型服务企业等等 | ||

| 预提所得税税率 (扣缴义务人代扣代缴) |

名义20% (实际减按10%税率) |

(1)在中国境内未设立机构、场所的非居民企业 (2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业 |

→他非。 |

| 承受方 | 转让方 | |

| 转让(承受) | (1)印花税(产权转移书据) | (1)印花税(产权转移书据) |

| (2)契税 | (2)土地增值税 | |

| —— | (3)增值税(销售不动产、转让土地使用权) | |

| (4)城市维护建设税 | ||

| (5)教育费附加 | ||

| (6)地方教育附加 | ||

| (7)企业所得税(或个人所得税) | ||

| 持(保)有 | (1)房产税 | —— |

| (2)城镇土地使用税 |

添加学习顾问

添加学习顾问