学习指引

本章属于非常重要的章节。

本章主要以客观题形式考核审计五要素、审计风险模型、认定与具体审计目标、职业怀疑、职业判断等知识点;还可能在综合题中的风险评估部分识别哪些账户的认定存在重大错报风险。因此我们必须对本章的内容给予足够的重视,理解基本概念的内涵,了解审计业务的基本流程,为后面章节学习打好基础。

目录

1.审计的概念与保证程度

2.审计要素

3.审计目标

4.审计基本要求

5.审计风险

6.审计过程

7.小结

审计的概念与保证程度

【知识点】审计的概念

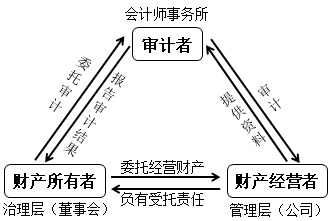

一、审计的产生

审计产生的条件

注册会计师制度的产生,源于企业所有权和经营权的分离(简称两权分离)。

股份公司的产生,一方面财产的所有者将财产委托给经营者经营,所有者一般不参与财产经营管理,另一方面,财产的经营者必须对财产的所有者承担一定的经济责任。由此而产生了监督和控制的问题,为独立的第三方审计奠定了基础。

审计产生的基础:所有权与经营权分离。

二、审计的定义★★

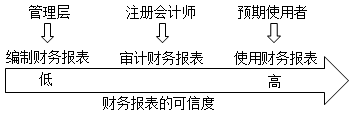

财务报表审计,是指注册会计师对管理层编制的财务报表是否不存在重大错报(是否在所有重大方面按照财务报告编制基础编制)提供合理保证,发表审计意见,以增强财务报表的预期使用者对财务报表信赖的程度。

公司管理层编制的财务报表,一般可信度较低,必须通过注册会计师的审计,来增强预期使用者(除管理层之外的)对财务报表信赖的程度,有效满足财务报表预期使用者的需求。

审计报告

ABC股份有限公司全体股东:

我们

审计了ABC股份有限公司(以下简称ABC公司)财务报表,包括2021年12月31日的资产负债表,2021年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

我们认为,后附的财务报表在

所有重大方面按照企业会计准则的规定编制,

公允反映了ABC公司2021年12月31日的财务状况以及2021年度的经营成果和现金流量。

……

财务报表的可信度变化:

审计定义的内涵:

1.审计用户

财务报表的预期使用者(包括管理层和管理层之外的预期使用者)

2.审计目的

改善财务报表的质量和内涵,增强预期使用者对财务报表的信赖程度(不涉及为如何利用信息提供建议)。

3.合理保证

审计只能提供合理保证。因审计证据是说服性而非结论性等原因,审计无法提供绝对保证。

4.审计基础

独立性和专业性(审计的基本特征)。

5.审计产品

注册会计师以书面的形式(审计报告)针对财务报表是否公允反映发表审计意见。

添加学习顾问

添加学习顾问