现金流量表编制

考情分析

本节知识点侧重计算逻辑把握,考试中对于编制现金预算表既可考查客观题(2016多选、2020单选),也可单独出计算分析题(2012、2017、2018年计算分析题)考查。

教材变化

本节知识点与2021年教材相比没有实质性变化。

前景回顾

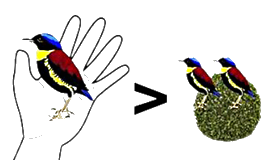

请问下图体现了哪种股利理论?

“一鸟在手”理论:现金股利分配越多,公司价值越高,即股东期望的是稳稳的幸福。

本节现金预算表的编制对于现金预算采用的是收付实现制。

本章铺垫

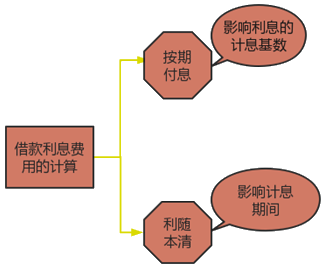

1.分期付息的利息费用计算:

情形(1):已知小黄2021年1月1号尚有银行借款10万元,借款年利率为8%,分期付息,按季支付,由于小黄炒股亏损,又于2021年第一季度期初向银行借款5万元,由于在第二季度小黄家里拆迁分得一笔拆迁款,于是小黄在第二季度期初偿还银行借款8万元。请计算小黄第一季度和第二季度应实际支付的利息?

由于借款、还款均发生在每个季度的期初

第1季度利息=(10+5)×2%=0.3(万元)

第2季度利息=(15-8)×2%=0.14(万元)

结论:期初借入借款影响本期的利息费用的计算

期初归还借款影响本期的利息费用的计算

情形(2):已知小黄2021年1月1号尚有银行借款10万元,借款年利率为8%,分期付息,按季支付,由于小黄炒股亏损,又于2021年第一季度期末向银行借款5万元,由于在第二季度小黄家里拆迁分得一笔拆迁款,于是小黄在第二季度期末偿还银行借款8万元。请计算小黄第一季度和第二季度应实际支付的利息?

由于借款、还款均发生在每个季度的期末

第1季度利息=10×2%=0.2(万元)

第2季度利息=(10+5)×2%=0.3(万元)

结论:期末借入借款不影响本期计息基数,即不影响本期的利息费用的计算

期末归还借款不影响本期计息基数,即不影响本期的利息费用的计算

情形(3):已知小黄2021年1月1号尚有银行借款10万元,借款年利率为8%,分期付息,按季支付,由于小黄炒股亏损,又于2021年第一季度期初向银行借款5万元,由于在第二季度小黄家里拆迁分得一笔拆迁款,于是小黄在第二季度期末偿还银行借款8万元。请计算小黄第一季度和第二季度应实际支付的利息?

由于借款发生在期初,还款发生在期末

第1季度利息=(10+5)×2%=0.3(万元)

第2季度利息=(10+5)×2%=0.3(万元)

结论:期初借入借款影响本期的利息费用的计算

期末归还借款不影响本期计息基数,即不影响本期的利息费用的计算

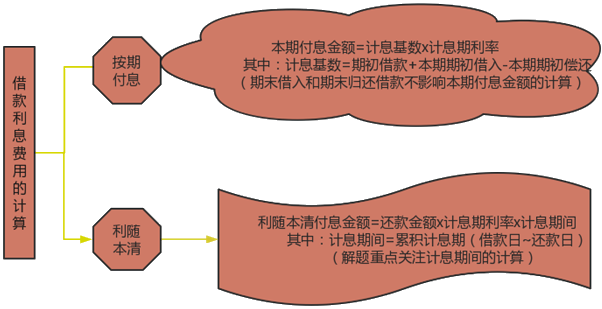

结论:分期付息下利息费用计算

本期付息金额=计息基数×计息期利率

其中:计息基数=期初借款+本期期初借入-本期期初偿还

(期末借入和期末归还借款不影响本期付息金额的计算)

2.利随本清的利息费用计算:

情形(1):已知由于小黄炒股亏损,于2021年第一季度期初向银行借款10万元,借款年利率为8%,利随本清;由于在第二季度小黄家里拆迁分得一笔拆迁款,于是小黄在第二季度期初偿还银行借款8万元。请计算小黄第一季度和第二季度应实际支付的利息?

由于借款、还款均发生在每个季度的期初

第1季度利息=0×2%=0(万元)

第2季度利息=8×2%=0.16(万元)

结论:归还借款金额8万元,计息期为3个月(1.1~3.31)

情形(2):已知由于小黄炒股亏损,于2021年第一季度期末向银行借款10万元,借款年利率为8%,利随本清;由于在第二季度小黄家里拆迁分得一笔拆迁款,于是小黄在第二季度期末偿还银行借款8万元。请计算小黄第一季度和第二季度应实际支付的利息?

由于借款、还款均发生在每个季度的期末

第1季度利息=0×2%=0(万元)

第2季度利息=8×2%=0.16(万元)

结论:归还借款金额8万元,计息期为3个月(4.1~6.31)

情形(3):已知由于小黄炒股亏损,于2021年第一季度期初向银行借款10万元,借款年利率为8%,利随本清;在第二季度小黄家里拆迁分得一笔拆迁款,于是小黄在第二季度期末偿还银行借款8万元。请计算小黄第一季度和第二季度应实际支付的利息?

由于借款发生在期初,还款发生在期末

第1季度利息=0×2%=0(万元)

第2季度利息=8×2%×2=0.32(万元)

结论:归还借款金额8万元,计息期为6个月(1.1~6.31)

结论:利随本清下利息费用计算

利随本清付息金额=还款金额×计息期利率×计息期间

其中:计息期间=累积计息期(借款日~还款日)

(解题重点关注计息期间的计算)

添加学习顾问

添加学习顾问