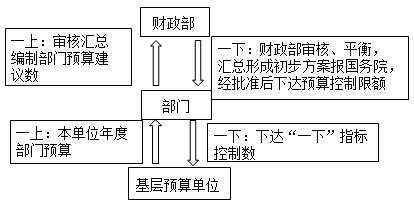

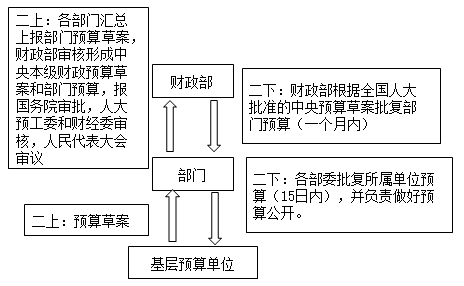

| 【案例分析题】(2017年部分)2017年3月,甲单位结合工作实际,在财政部批复本年度部门预算之日起15日内,将本部门预算批复下达至下属单位;同时,要求下属单位在本单位年度预算总额控制范围内,按规定做好内部预算指标分解及批复,严格控制预算追加和调整。 要求:请判断上述处理是否正确,如不正确请说明理由。 | ||

| ||

| ||

| 『正确答案』甲单位处理正确。 | ||

| 1.合法性原则 | |

| 2.真实性原则 | |

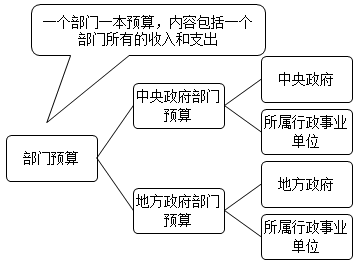

| 3.完整性原则 | 所有收入和支出全部纳入部门预算。 |

| 4.科学性原则 | |

| 5.稳妥性原则 | 量入为出、收支平衡,不得编制赤字预算。收入预算要留有余地,没有把握的收入项目和数额,不要列入预算,以免收入不能实现时造成收小于支;预算要先保证基本支出,项目支出预算的编制要量力而行,避免预算执行中频繁调整 |

| 6.重点性原则 | 部门预算编制要合理安排各项资金,本着“统筹兼顾,留有余地”的方针,在兼顾 一般的同时,优先保证重点支出。根据重点性原则,要先保证基本支出,后安排项目支出;先重点、急需项目,后一般项目。 |

| 7.透明性原则 | |

| 8.绩效性原则 |

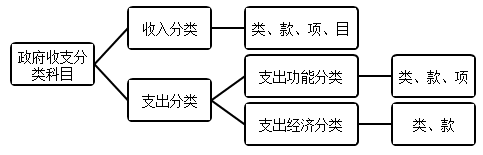

科目代码 | 科目名称 | 说明 | |||

类 | 款 | 项 | 目 | ||

101 | 01 | 税收收入增值税 | 反映按《中华人民共和国增值税暂行条例》征收的国内增值税、进口货物增值税和经审批退库的出口货物增值税。 | ||

01 | 国内增值税 | 反映税务部门征收的国内增值税和财政部、财政部驻各地财政监察专员办事机构、税务部门审批退库的国内增值税 | |||

01 | 国有企业增值税 | 中央与地方共用收入科目。反映对国有企业征收的国内增值税。 | |||

科目代码 | 科目名称 | 说明 | ||

类 | 款 | 项 | ||

201 | 一般公共服务支出 | 反映政府提供一般公共服务的支出 | ||

01 | 人大事务 | 反映各级人民代表大会(以下简称“人大”)的支出。 | ||

01 | 行政运行 | 反映行政单位(包括实行公务员管理的事业单位)的基本支出。 | ||

科目代码 | 科目名称 | 说明 | |

类 | 款 | ||

301 | 01 | 工资福利支出 基本工资 | 反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。 反映按规定发放的基本工资,包括公务员的职务工资、级别工资;机关工人的岗位工资、技术等级工资;事业单位工作人员的岗位工资、薪级工资;各类学校毕业生试用期(见习期)工资、新参加工作工人学徒期、熟练期工资;军队(含武警)军官、文职干部的职务(专业技术等级)工资、军衔(级别)工资和军龄工资;军队士官的军衔等级工资和军龄工资等。 |

301 | 02 | 津贴补贴 | 反映按规定发放的津贴、补贴,包括机关工作人员工作性津贴、生活性补贴、地区附加津贴、岗位津贴,机关事业单位艰苦边远地区津贴,事业单位工作人员特殊岗位津贴补贴,机关事业单位提租补贴、购房补贴、采暖补贴、物业服务补贴等。 |

部门预算支出经济分类科目 | |

301 | 工资福利支出 |

302 | 商品和服务支出 |

303 | 对个人和家庭的补助 |

307 | 债务利息及费用支出 |

309 | 资本性支出(基本建设) |

310 | 资本性支出 |

311 | 对企业补助(基本建设) |

312 | 对企业补助 |

313 | 对社会保障基金补助 |

399 | 其他支出 |

科目代码 | 科目名称 | 说明 | |

类 | 款 | ||

301 | 03 | 奖金 | 反映按规定发放的奖金,包括机关工作人员年终一次性奖金等。 |

06 | 伙食补助费 | 反映单位发给职工的伙食补助费,因公负伤等住院治疗、住疗养院期间的伙食补助费,军队(含武警)人员的伙食费等。 | |

07 | 绩效工资 | 反映事业单位工作人员的绩效工资。 | |

08 | 机关事业单位基本养老保险缴费 | 反映单位为职工缴纳的基本养老保险费。由单位代扣的工作人员基本养老保险缴费,不在此科目反映。 | |

09 | 职业年金缴费 | 反映单位为职工实际缴纳的职业年金(含职业年金补记支出)。由单位代扣的工作人员职业年金缴费,不在此科目反映。 | |

10 | 职工基本医疗保险缴费 | 反映单位为职工缴纳的基本医疗保险费。 | |

11 | 公务员医疗补助缴费 | 反映按规定可享受公务员医疗补助单位为职工缴纳的公务员医疗补助费。 | |

12 | 其他社会保障缴费★ | 反映单位为职工缴纳的失业、工伤等社会保险费,残疾人就业保障金,军队(含武警)为军人缴纳的退役养老、医疗等社会保险费。 | |

13 | 住房公积金 | 反映单位按规定为职工缴纳的住房公积金。 | |

14 | 医疗费 | 反映未参加医疗保险单位的医疗经费和单位按规定为职工支出的其他医疗费用。 | |

99 | 其他工资福利支出 | 反映上述科目未包括的工资福利支出,如各种加班工资、病假两个月以上期间的人员工资,职工探亲旅费,困难职工生活补助,编制外长期聘用人员(不包括劳务派遣人员)劳务报酬及社保缴费,公务员及参照公务员法管理的事业单位工作人员转入企业工作并按规定参加企业职工基本养老保险后给予的一次性补贴等。 | |

303 | 对个人和家庭的补助 | 反映政府用于对个人和家庭的补助支出。 | |

01 | 离休费 | 反映机关事业单位和军队移交政府安置的离休人员的离休费、护理费以及提租补贴、购房补贴、采暖补贴、物业服务补贴等补贴。 | |

02 | 退休费 | 反映机关事业单位和军队移交政府安置的退休人员的退休费以及提租补贴、购房补贴、采暖补贴、物业服务补贴等补贴。 | |

03 | 退职(役)费 | 反映机关事业单位退职人员的生活补贴,一次性支付给职工或军官、军队无军籍退职职工、运动员的退职补助,一次性支付给军官、文职干部、士官、义务兵的退役费,按月支付给自主择业的军队转业干部的退役金。 | |

04 | 抚恤金★ | 反映按规定开支的烈士遗属、牺牲病故人员遗属的一次性和定期抚恤金,烈士褒扬金,牺牲病故和伤残人员的抚恤金,离退休人员等其他人员的各项抚恤金,以及按规定开支的机关事业单位职工和离退休人员丧葬费。 | |

05 | 生活补助★ | 反映按规定开支的优抚对象定期定量生活补助费,退役军人生活补助费,退役军人及其他优抚对象慰问金、机关事业单位职工遗属生活补助,长期赡养人员补助费,由于国家实行退耕还林禁牧舍饲政策补偿给农牧民的现金、粮食支出,对农村党员、复员军人以及村干部的补助支出,罪犯、戒毒人员的伙食费、被服费、医疗卫生费等。 | |

06 | 救济费 | 反映按规定开支的城乡困难群众、灾民、归侨、外侨及其他人员的生活救济费,包括城乡居民的最低生活保障金,随同资源枯竭矿山破产但未参加养老保险统筹的矿山所属集体企业退休人员按最低生活保障标准发放的生活费,特困救助供养对象、临时救助对象、贫困户、麻风病人的生活救济费,精简退职老弱残职工救济费,福利、救助机构发生的收养费以及救助支出等。实物形式的救济也在此科目反映。 | |

07 | 医疗费补助 | 反映机关事业单位和军队移交政府安置的离退休人员的医疗费,学生医疗费,优抚对象医疗补助,按国家规定资助居民参加城乡居民医疗保险的支出,对城乡贫困家庭的医疗救助支出。 | |

08 | 助学金 | 反映学校学生助学金、奖学金、学生贷款、出国留学(实习)人员生活费,青少年业余体校学员伙食补助费和生活费补贴,按照协议由我方负担或享受我方奖学金的来华留学生、进修生生活费等。 | |

09 | 奖励金 | 反映对个体私营经济的奖励、计划生育目标责任奖励、独生子女父母奖励等。 | |

10 | 个人农业生产补贴 | 反映对个人及新型农业经营主体(包括种粮大户、家庭农场、农民专业合作社等)发放的生产补贴支出,如国家对农民发放的农业生产发展资金以及发放给残疾人的各种生产经营补贴等。 | |

11 | 代缴社会保险费 | 反映财政为城乡生活困难人员缴纳的社会保险费。 | |

99 | 其他对个人和家庭的补助 | 反映未包括在上述科目的对个人和家庭的补助支出,如婴幼儿补贴、退职人员及随行家属路费、符合条件的退役回乡义务兵一次性建房补助、符合安置条件的城镇退役士兵自谋职业的一次性经济补助费、保障性住房租金补贴等。 |

| 【案例分析题】(2016年部分)甲单位2016年上半年计划引进10名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算15万元。2016年6月,人事处同10名引进人才签订了聘用合同,经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将15万元引进人才住房补贴确定支出并按政府支出经济分类科目列入“工资福利支出。” 要求:请根据《政府收支分类科目》,判断上述事项支出经济分类是否正确;如不正确,指出正确的分类科目。 | ||

| ||

| ||

| 『正确答案』经济分类不正确。 正确处理:保障性住房租金补贴应列入“对个人和家庭的补助”。 【提示】住房公积金、提租补贴、购房补贴均列入“工资福利支出”。保障性住房租金补贴列入“对个人和家庭的补助”类下“其他对个人和家庭的补助”款。 | ||

添加学习顾问

添加学习顾问