| 章节 |

重点内容及考试大纲 |

第一章

总论 |

(一)概述

1.掌握审计产生和发展的社会基础

2.掌握审计、审计主体、审计客体、审计对象的基本内涵

3.掌握审计的独立性

4.熟悉国家审计、内部审计和社会审计的产生与发展

5.了解与其他经济监督相比,审计监督的特殊性 |

(二)审计的职能、地位和作用

掌握审计的职能、地位和作用

(三)审计分类

1.掌握审计的分类及其内容和特点

2.熟悉审计分类的意义

3.熟悉各类审计的适用条件 |

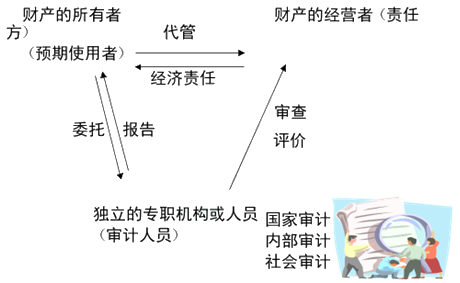

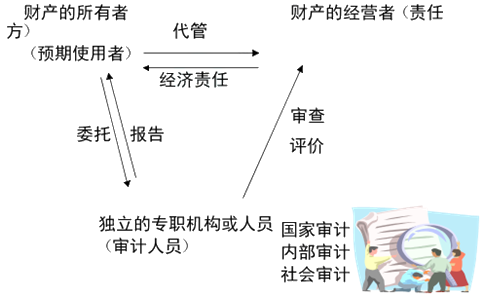

一、审计产生与发展

审计是经济社会发展到一定阶段的产物,是在受托经营、受托管理所形成的经济责任关系下,基于经济监督的需要而产生的。

简单讲:

所有权和经营权分离。

经典事件:英国南海公司事件

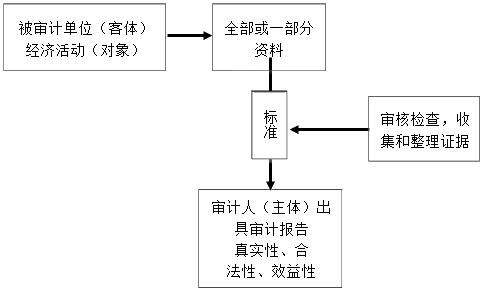

二、审计的含义(审计主体、审计客体、审计对象)

审计是由独立的专职机构或人员接受委托或授权,以被审计单位的经济活动为对象,对被审计单位在一定时期的全部或一部分经济活动的有关资料,按照一定的标准进行审核检查,收集和整理证据,以判明有关资料的合法性、公允性、一贯性和经济活动的合规性、效益性,并出具

审计报告的

监督、评价和鉴证活动。

按照实施审计的主体不同,可分为国家审计、内部审计和社会审计。

国家审计:也称政府审计,是由国家专门机关依法独立对国家重大政策措施贯彻落实情况,公共资金、国有资产、国有资源管理分配使用的真实合法效益,以及领导干部履行经济责任、自然资源资产管理和生态环境保护责任情况所进行的监督活动。

内部审计:内部审计是一种独立、客观的确认和咨询活动,它通过运用规范的程序和方法审查和评价组织业务活动及其内部控制、风险管理的适当性、合法性和有效性,促进组织改善治理和管理,帮助组织增加价值,实现其目标。

社会审计:社会审计是指注册会计师依法接受委托,对被审计单位的相关经济活动及其资料进行独立审查并发表审计意见的活动。

三、审计的独立性

独立性是审计的本质特征,表现在

组织机构、

业务工作、

经济来源和

人员上的独立等多方面。

(补充:独立性属于职业道德的范畴。独立性包括

实质上的独立性和

形式上的独立性。)

在我国经济监督体系包括审计监督、财政监督、税务监督、金融监督、工商行政监督、物价监督、统计监督和会计监督等。除了审计监督,其他监督都需要结合自身的业务进行。

【例题·多选题】下列有关审计独立性的表述中,正确的有:

A.独立性是审计的本质特征

B.独立性包括形式上的独立和实质上的独立

C.为保持独立性,国家审计不应利用内部审计工作的工作底稿

D.业务工作上的独立是指审计工作不能受任何部门、单位和个人的干扰

E.审计独立性表现在组织结构、业务工作、经济来源和人员上的独立等方面

|

|

|

| | 『正确答案』ABDE

『答案解析』选项C,不影响其独立性。

|

四、审计常规的分类

1.按审计主体分类:国家审计、内部审计和社会审计

2.按审计内容分类:财政财务审计、合法合规审计、绩效审计

3.按审计范围分类:全部审计、局部审计

4.按审计时间分类:实施审计的时间、实施审计的周期、是否为初次实施

5.按执行审计的地点分类:就地审计、报送审计

6.审计项目来源不同:授权审计和委托审计

其中1-3具体解释:

1.按审计主体分类

按审计主体,可以将审计划分为国家审计、内部审计和社会审计。

2.按审计内容分类

(1)财政财务审计

财政审计。财政审计是指由国家审计机关对本级财政预算的执行情况和决算草案,下级政府财政预算的执行情况和决算,以及其他财政收支情况的真实性、合法性所进行的审计。例如,财政部门拨付补助地方支出资金和办理结算情况;财政部门管理内外债还本付息情况。

财务审计。财务审计是指由国家审计机关、内部审计机构或会计师事务所对各级政府部门、金融机构、企业事业单位的财务收支及有关经济活动的真实性、合法性所进行的审计监督。

(2)合法合规审计

主要是通过审计确定被审计单位在其财政财务收支及经营管理活动中是否遵循了国家的法律法规和组织的章程、政策。

(3)绩效审计

也称效益审计,是指对被审计单位(或项目)资源管理和使用的有效性进行检查和评价的活动。有效性包括:经济性、效率性、效果性。

3.按审计范围分类

(1)全部审计

是指对被审计单位审计期内的全部财务收支及有关经济活动的真实性、合法性和效益性进行审计。

(2)局部审计

是指对被审计单位审计期内的部分财务收支及有关经济活动的真实性、合法性和效益性进行审计。

【例题·多选题】下列关于审计分类的阐述中,正确的有:

A.按执行审计地点分类,分为就地审计和报送审计

B.按实施审计的内容分类,分为全部审计和局部审计

C.按审计主体分类,分为国家审计、社会审计和内部审计

D.按实施审计周期分类,分为事前审计、事中审计和事后审计

E.按审计范围分类,分为财务审计、绩效审计和合规审计

|

|

|

| | 『正确答案』AC

『答案解析』选项B错误,按审计内容分类,分为财务审计、绩效审计和合规审计。选项D错误,按实施审计周期分类,分为定期审计和不定期审计。选项E错误,按审计范围分类,分为全部审计和局部审计。

|

第一章总结:

1.审计的概念审计、审计主体(三类)、审计对象;

2.审计独立性;

3.审计分类:主体、内容、范围、时间、地点、来源。

添加学习顾问

添加学习顾问