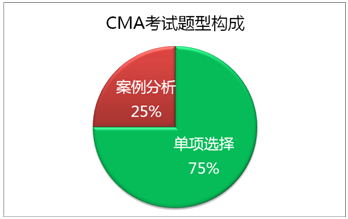

CMA考试题型构成  基础和运用

基础和运用 ■累计分数超过360分为及格

■选择题根据题目难度和正确率有不同的权重和分值

■把书面表达能力纳入评分体系

第一节 财务报表

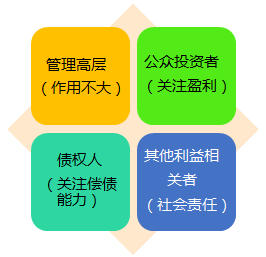

01 财务报表—财务报表的使用者

02 财务报表—损益表

| 销售收入 |

| 减:退货和折让 |

| 折扣 |

| 销售收入净额 |

| 销货成本 |

| 毛利(毛利率) |

| 经营费用 |

| 销售费用 |

| 管理费用 |

| 经营费用合计 |

| 经营性收益(收益率) |

| 其他项目 |

| 其他收入和利得: |

| 股息、利息收入 |

| 租金收入 |

| 其他费用和损失: |

| 设备处置的损失 |

| 利息费用 、某些证券投资价值变动的利得或损失 |

| 地震、火灾、洪水造成的损失 |

| 其他项目合计 |

| 持续经营的税前收益 |

| 所得税费用(税率40%) |

| 持续经营的收益 |

| 非持续经营的业绩 |

| 处置的A分部当期非持续经营的收益(税后) |

| A分部的处置损失(税后) |

| 非持续经营的收益(税后) |

| 净收益(净收益率) |

■其他项目是指公司非主营业务产生的收入、费用、利得和损失

√主要包括:股息收入、利息收入、租金收入、利息费用、某些证券投资价值变动所产生的利得或损失、资产处置时因为处置价格与账面余额之间的差额产生的处置利得或损失等

√将经营性收益减去其他项目的合计值,得到当期的持续经营的税前收益

√需要注意的是,新的考纲根据FASB对会计准则的修订,删除了“非常规项目的收益”科目,将这类特殊性和偶发性事项引起的利得和损失均计入其他项目,如火灾、地震、洪水的损失等

√每股收益:将“持续经营的收益、非持续经营和净收益”的每股收益分开列示

| 项目 | 每股收益 |

| 持续经营的收益 | 8.7 |

| 非持续经营的收益 | 0.25 |

| 非持续经营的损失 | (0.4) |

| 净收益 | 8.55 |

√其他综合(全面)收益:将公允价值变动形成的未实现利得和损失反映在财务报表中,一是在同一张损益表中连续披露(净收益下面,继续列示当期的其他综合收益金额);二是单独编制一张“综合收益表”

√其他综合收益的累计额也需要列示在资产负债表的所有者权益中,单独列示的利得或损失,不会因为公允价值的波动造成净收益随之出现波动,但是又能向报表使用者披露相关潜在的利得或损失的信息

03 财务报表—所有者权益变动表 ■所有者权益的构成要素

√股本:股票的面值,包括优先股和普通股

√追加实缴资本:发行股票时发行价格超过面值的部分;股本与追加实缴资本的合计被称为实缴资本

√留存收益:留存收益的金额随当期净利润(损失)的增加而递增(减),随当期支付现金股息、财产股息、股票股息和清算股息的增加而减少

√累计的其他综合收益:历年其他综合收益的积累值,累计值可能为正也可能为负,在计算所有者权益总额时,只需直接加上累计值即可

√库藏股:股票回购形成的权益备抵科目,在所有者权益总额中,减去库藏股的账面值

√拨备:为了提前赎回债券而准备的资金的累计值,拨备应该计入所有者权益

| | 股本 | 追加实缴资本 | 留存收益 | 库藏股 | 总计 |

| 20×8年期初余额 | 10,000,000 | 37,500,000 | 597,600,000 | 5,000,000 | 640,100,000 |

| 20×8年净收益 | | | 85,500,000 | | 85,500,000 |

| 20×8年支付现金股息 | | | (35,500,000) | | (35,500,000) |

| 20×8年增发新股 | 500,000 | 2,000,000 | | | 2,500,000 |

| 20×8年进行股票回购 | | | | 40,000,000 | (40,000,000) |

| 前期计量差错更正 | | | (3,600,000) | | (3,600,000) |

| 20×8年期末余额 | 10,500,000 | 39,500,000 | 644,000,000 | 45,000,000 | 649,000,000 |

添加学习顾问

添加学习顾问