| 满足条件 | 1.预计在一个正常营业周期中变现、出售或耗用。2.主要为交易目的而持有。3.预计在资产负债表日起1年内(含)变现。4.自资产负债表日起1年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。 |

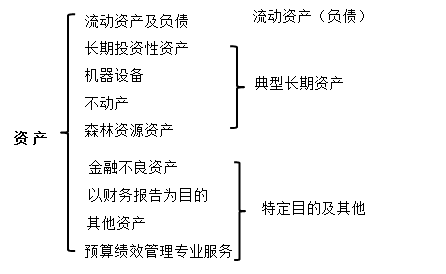

| 典型流动资产 | 现金、各种银行存款以及其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、其他应收款、待摊费用、预付费用、存货以及其他等。 |

| 特点 | 1.循环周转速度快;2.变现能力强;3.占用形态同时并存又相继转化;4.波动性 |

|

『例题·单选题』与非流动资产相比较,下列选项中不属于流动资产特点的是( )。 A.循环周转速度快 B.变现能力强 C.稳定性 D.占用形态同时并存又相继转化 | ||

| ||

| ||

|

『正确答案』C 『答案解析』与非流动资产相比较,流动资产具有的特点有:(1)循环周转速度快;(2)变现能力强;(3)占用形态同时并存又相继转化;(4)波动性。 | ||

|

『例题·单选题』下列关于流动资产的说法中不正确的是( )。 A.预计在一个正常营业周期中变现、出售或耗用 B.主要为资产升值目的而持有 C.预计在资产负债表日起1年内变现 D.自资产负债表日起1年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物属于流动资产的范畴 | ||

| ||

| ||

|

『正确答案』B 『答案解析』流动资产是主要为交易目的而持有的资产。 | ||

|

『例题·单选题』下列选项中不属于流动资产的是( )。 A.现金 B.应收账款 C.存货 D.专利技术 | ||

| ||

| ||

|

『正确答案』D 『答案解析』流动资产一般包括现金、各种银行存款以及其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、其他应收款、待摊费用、预付费用、存货以及其他流动资产等。专利技术属于无形资产。 | ||

| 企业状态 | 资产处理 | 典型举例 | 评估方式 |

| 持续经营 | 在用用途 | 企业改制、合资合作经营和联营、清产核资、会计核算、保险索赔 | 按在用用途或重置成本评估 |

| 转移使用或出售 | 产权变动,生产经营方式改变,产品结构调整。需求减少或不需要 | 按变现净值评估 | |

| 清算 | 快速变现 | 变现净值与账面价值可能存在较大差异 | 按快速变现净值评估 |

|

『例题·单选题』清产核资时,在总体上是以企业持续经营、资产按在用用途使用为前提的,这种情况下,按( )评估流动资产。 A.市场价值 B.收益现值 C.重置成本 D.公允价值 | ||

| ||

| ||

|

『正确答案』C 『答案解析』清产核资时,在总体上是以企业持续经营、资产按在用用途使用为前提的,这种情况下,按重置成本评估流动资产。 | ||

|

『例题·单选题』评估目的不同时,流动资产按其自身特点可采取不同的方式进行评估。下列按变现净值评估的情形是( )。 A.企业改制,按照现有用途继续使用 B.企业股权转让,企业生产经营方式、产品结构不变的流动资产评估 C.企业产权变动,生产经营方式调整,对被估流动资产的需求大大减少 D.企业清产核资,企业持续经营,资产按在用用途使用的流动资产评估 | ||

| ||

| ||

|

『正确答案』C 『答案解析』企业产权变动后,生产经营方式、产品结构等进行调整,未来生产经营对被估流动资产的需求大大减少或不需要。这种情况下,按变现净值评估流动资产。选项AB按在用用途评估,选项D按重置成本评估。 | ||

| 分类 | 判定 | 典型项目 |

| 流动 负债 |

满足如下条件之一: 1.预计在一个正常营业周期中清偿; 2.主要为交易目的而持有; 3.自资产负债表日起一年内到期,应予以清偿; 4.企业无权自主地将清偿推迟至资产负债表日后一年以上。 |

短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应付股利、应交税金和其他应付款 |

| 非流动负债 | 流动负债之外 | 长期借款、应付债券、长期应付款及递延收益。 |

| 角度 | 结论 | 说明 |

| 理论上 | 反映市场价值 | 评估结果是一种判断,不是一种事实;而负债计量以实际发生额入账,是一种事实。 |

| 实践中 | 反映现时义务 | 类似于会计核算审核性质,核实在评估基准日债务人的实际负债额,不适用于市场法、成本法和收益法等。 |

|

『例题·单选题』下列关于负债的说法中,错误的是( )。 A.负债包括现时义务和潜在义务 B.按流动性分为流动负债和非流动负债 C.负债的清偿预期很可能会导致经济利益流出企业 D.负债是由过去的交易或事项形成的 | ||

| ||

| ||

|

『正确答案』A 『答案解析』负债是企业承担的现时义务,不包括潜在义务,所以选项A的说法错误。 | ||

|

『例题·单选题』下列关于企业负债评估特点的说法中,错误的是( )。 A.负债评估以价值判断为基础,反映企业负债在某一时点、特定评估目的下所具有的市场价值 B.负债评估结果反映了过去客观存在的结果 C.企业偿债能力会影响负债评估结果 D.评估实践中,负债评估多类似于会计核算审核性质 | ||

| ||

| ||

|

『正确答案』B 『答案解析』负债评估结果是一种判断,不是一种事实,而负债计量是依据企业会计准则,以实际发生额入账,是一种事实。 | ||

添加学习顾问

添加学习顾问