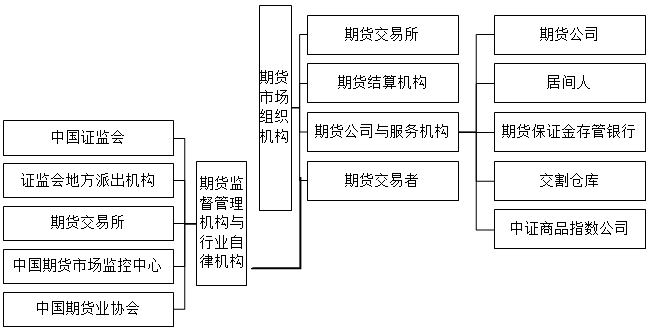

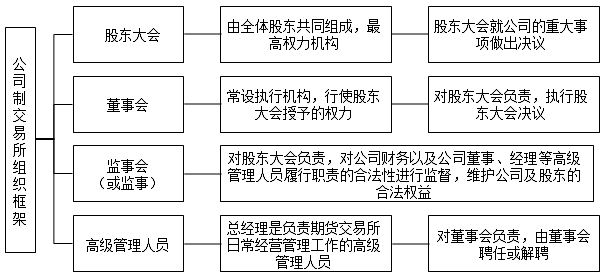

第二章 期货市场组织结构

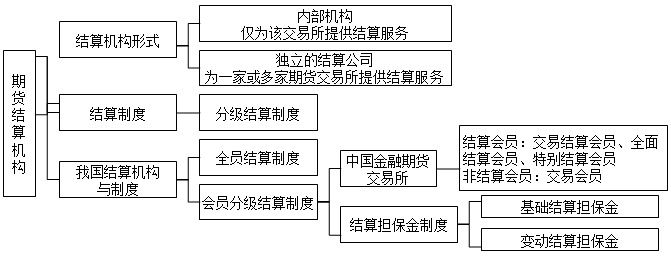

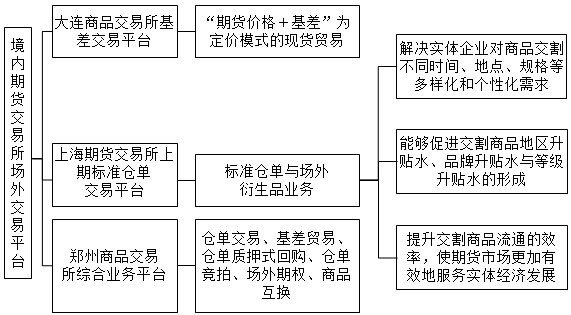

二、期货结算机构

三、期货结算制度

分级结算制度建立期货市场风险防范的防火墙,逐级承担化解期货交易风险的作用,形成多层次的风险控制体系,提高了结算机构整体的抗风险能力。

全员结算制度:没有结算会员与非结算会员之分。

会员分级结算制度:期货交易所只对结算会员结算。

第三章 期货合约与期货交易制度

一、期货市场风险管理的重要手段

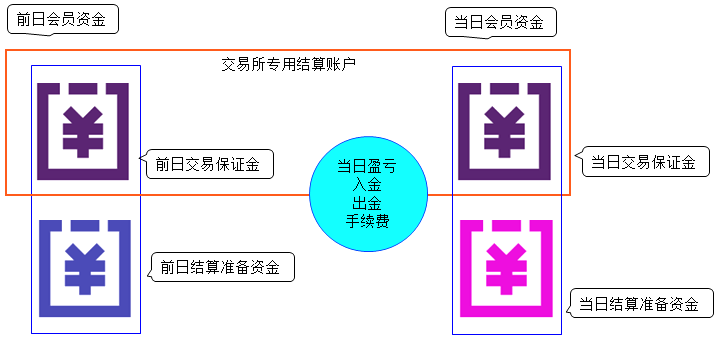

二、期货交易所对会员的结算

二、期货交易所对会员的结算

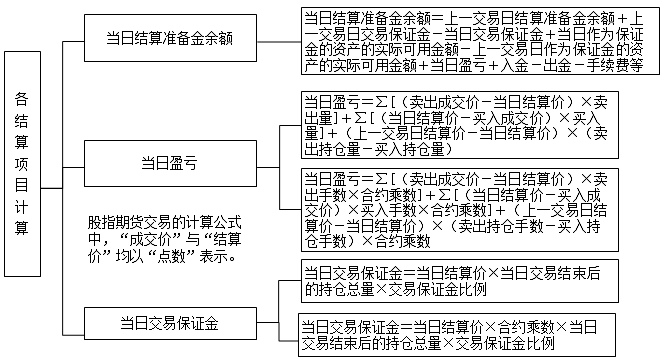

当日结算准备金余额

当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金+当日盈亏+入金-出金-手续费等+

(当日作为保证金的资产的实际可用金额-上一交易日作为保证金的资产的实际可用金额)-当日交易保证金

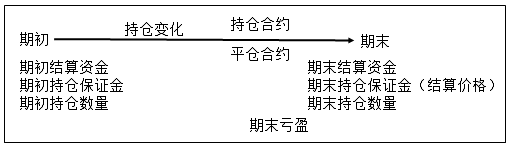

当日结算准备金余额

当日结算准备金余额=期初结算资金+期初保证金+

盈亏-期末持仓保证金

计算步骤:(平仓算亏盈,持仓算保证金占用与持仓亏盈)

昨日结算资金、昨日结算价格、今日结算价格:

计算步骤:(平仓算亏盈,持仓算保证金占用与持仓亏盈)

昨日结算资金、昨日结算价格、今日结算价格:已知数据

当日平仓单亏盈计算:平仓价格-开仓价格

持仓亏盈计算:今日结算价格-新开仓(持仓,昨日结算)价格

今日总亏盈计算:当日平仓单亏盈+持仓亏盈

昨日保证金计算:昨日持仓数量×结算价格×交易保证金比例

今日保证金结算:今日持仓数量×结算价格×交易保证金比例

当日结算准备金余额=昨日结算资金+昨日保证金+盈亏-今日保证金

第四章 套期保值

一、套期保值的原理

套期保值的核心是“风险对冲”,根本的原理在于:期货价格与现货价格

受到相似的供求等因素的影响,两者的

变动趋势趋同,这样的话,通过套期保值,无论价格是涨还是跌,

总会出现一个市场盈利而另一个市场亏损的情形,形成一个相互冲抵的关系,从而规避因价格变动带来的风险。

二、套期保值的种类

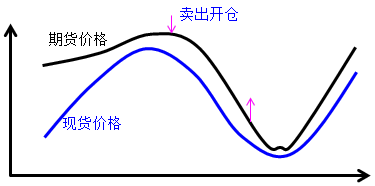

卖出套期保值:指套期保值者通过在

期货市场建立空头头寸,预期对冲其目前持有的或者未来将卖出的商品或资产的价格

下跌风险的操作。

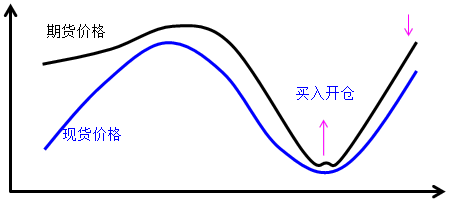

买入套期保值:

买入套期保值:指套期保值者通过在

期货市场建立多头头寸,预期

对冲其现货商品或资产空头,或者未来将买入的商品或资产的价格

上涨风险的操作。

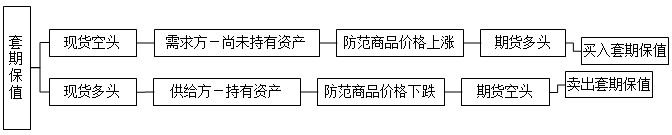

固定价格约定在未来出售某商品或资产——已卖出资产,未持有资产

固定价格约定在未来购买某商品或资产——已买入资产,持有资产

答题技巧:看资产断多空

用期货替代现货,规避现货市场价格波动的风险:

需求方-尚未持有资产,没有现货是空头,空头怕涨买期货

供给方-持有资产,持有现货是多头,多头怕跌卖期货

套期保值计算步骤——套利

①要配对;

②填正负(卖为正+,买是负-);

③求和值。

配对:买对卖。

现货对现货;期货对期货。

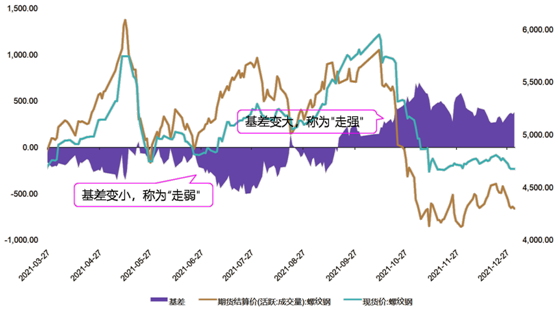

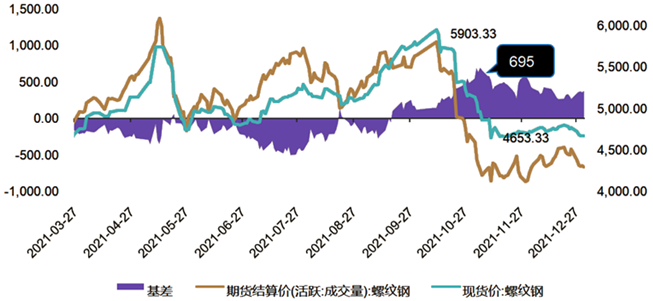

基差:某一特定地点某种商品或资产的现货价格与相同商品或资产的某一特定期货合约价格间的价差。

用公式表示为:

基差=现货价格-期货价格

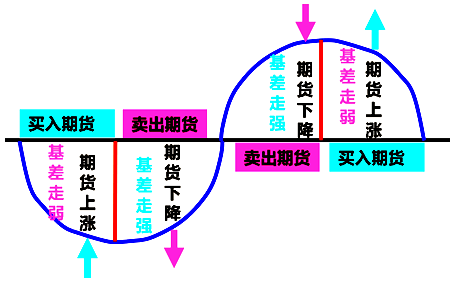

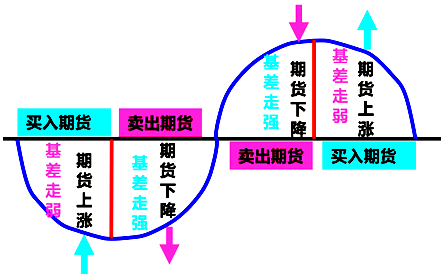

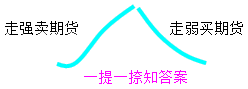

基差走强与基差走弱

基差走强与基差走弱

基差走强:现货走势强于期货。

基差走弱:现货走势弱于期货。

基差变动与卖出套期保值

基差变动与卖出套期保值

基差走强:盈利。

基差走弱:亏损。

基差变化计算步骤:

①现货-期货

②基差变化=期末基差-期初基差

基差走强要卖出。

基差变化计算步骤:

①现货-期货

②基差变化=期末基差-期初基差

基差走强要卖出。

三、基差与套期保值效果

基差风险:基差变动会给套期保值的效果带来不确定性。

套期保值的

实质是用较小的基差风险代替较大的现货价格波动风险。

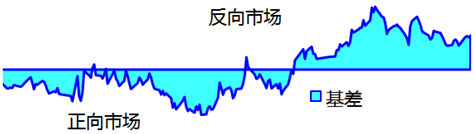

正向市场:

正向市场:期货价格高于现货价格。

正向市场主要反映了持仓费。

反向市场:现货价格高于期货价格.。

试题题型:

基差走强情况

①基差为正,且数值变大;

②基差为负,且绝对值变小;

③基差由负数变为正数。

基差走弱情况

①基差为正,且数值变小;

②基差为负,且绝对值变大;

③基差由正数变为负数。

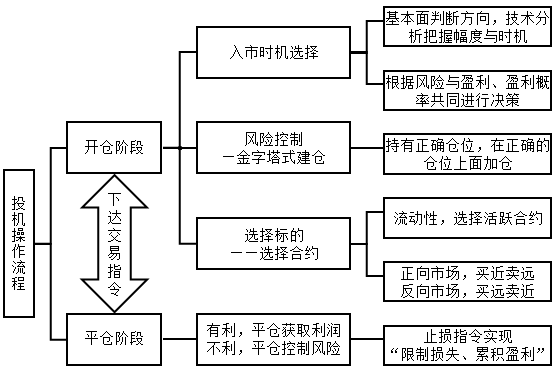

第五章 投机与套利

一、金字塔式建仓

增仓原则:

①建仓只有在现有持仓已盈利的情况下,才能增仓。(实操原则:持有正确仓位,在正确的仓位上面加仓)

②持仓的增加应渐次递减。(实操原则:控制风险)

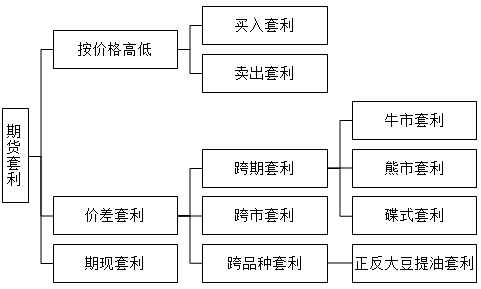

二、价差与期货价差套利

期货价差,是指期货市场上两个不同月份或不同品种期货合约之间的价格差。

期货价差套利的交易者要同时在相关合约上进行方向相反的交易,及同时建立的多头和空头头寸被形象地称为套利的“腿”。

如果当前(或平仓时)价差大于建仓时价差,则为价差扩大;

如果当前(或平仓时)价差小于建仓时价差,则为价差缩小。

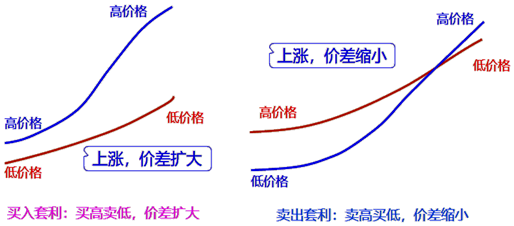

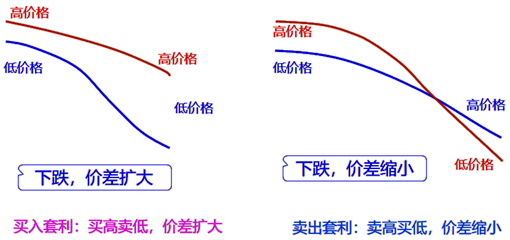

三、价差扩大与买入套利

如果套利者预期两个或两个以上期货合约的价差将扩大,套利者将买入其中价格较高的合约,同时卖出价格较低的合约,这种套利为买入套利。

如果变动方向与套利者的预期相同,则套利者同时将两份合约平仓而获利。

买入套利:买高卖低,价差扩大,盈利。

四、价差缩小与卖出套利

如果套利者预期两个或两个以上相关期货合约的价差将缩小,套利者可通过卖出其中价格较高的合约,同时买入价格较低的合约进行套利,我们称这种套利为卖出套利。

如果变动方向与套利者的预期相同,则套利者同时将两份合约平仓而获利。

卖出套利:卖高买低,价差缩小,盈利。

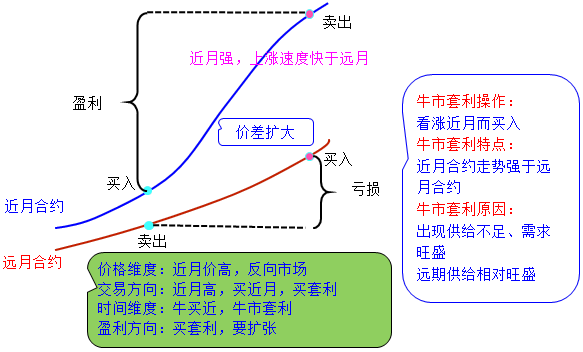

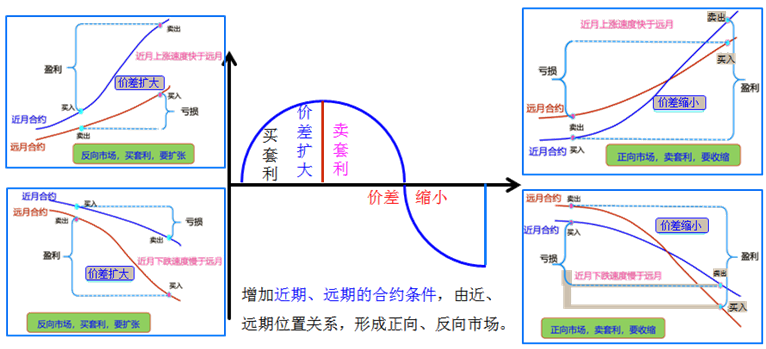

五、跨期套利

(一)牛市套利

当市场

出现供给不足、需求旺盛或者远期供给相对旺盛的情形,导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度。

无论是正向市场还是反向市场,在这种情况下,

买入较近月份的合约同时卖出较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为

牛市套利。

牛市套利,买近卖远——牛买近。

(二)熊市套利

(二)熊市套利

当市场出现

供给过剩、需求相对不足时,一般来说,较近月份的合约价格下降幅度要大于较远月份合约价格的下降幅度,或者较近月份的合约价格上升幅度小于较远月份合约价格的上升幅度。

无论是在正向市场还是在反向市场,在这种情况下,

卖出较近月份的合约同时买入较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为

熊市套利。

熊市套利,买远卖近——熊买远。

(三)蝶式套利

(三)蝶式套利

蝶式套利:它是由共享居中交割月份一个牛市套利和一个熊市套利组合而成。

由于较近月份和较远月份的期货合约分别处于居中月份的两侧,形同蝴蝶的两个翅膀,故称之为蝶式套利。

买入(或卖出)较近月份合约,同时卖出(或买入)居中月份合约,并买入(或卖出)较远月份合约,其中,

居中月份合约的数量等于较近月份和较远月份合约数量之和。

这相当于在较近月份合约与居中月份合约之间的牛市(或熊市)套利和在居中月份与较远月份合约之间的熊市(或牛市)套利的一种组合。

牛市套利+熊市套利——操作组合:买近-卖远+卖近-买远

熊市套利+牛市套利——操作组合:卖近-买远+买近-卖远

总结

买高价,要扩张

买高价,要扩张——买入套利

卖高价,要收缩——卖出套利

操作规则:买强卖弱。

价差变化计算步骤:

①期初高减低;

②期末顺期初;

③期末-期初;

④配策略算盈亏。

全部期货套利逻辑考点

牛买近,熊买远。

反熊卖出,要收缩;

正牛卖出,要收缩;

正熊买入,要扩张;

反牛买入,要扩张;

正牛套利,利无边。

买高价,要扩张;

卖高价,要收缩。

操作规则:买强卖弱。

价差变化计算步骤:

买高价,要扩张;

卖高价,要收缩。

操作规则:买强卖弱。

价差变化计算步骤:

①期初高减低;

②期末顺期初;

③期末-期初;

④配策略算盈亏。

添加学习顾问

添加学习顾问