电子发票新政盘点

目录

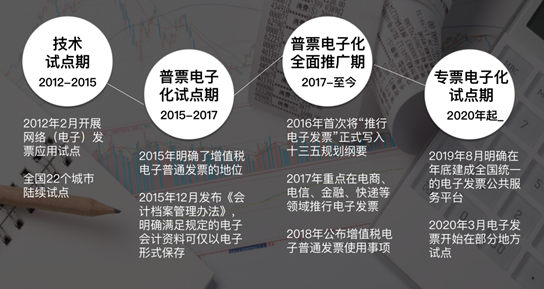

1.电子发票的发展历程

2.电子发票服务平台

3.电子发票重复报销管控

4.电子发票的入账归档

5.电子发票应用风险提示

电子发票的发展历程

1.《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)明确,自2015年12月1日起在全国范围推行通过增值税电子发票系统开具的增值税电子普通发票。

2.《会计档案管理办法》(财政部 国家档案局令第79号)明确会计电子档案保管。

3.《国家税务总局关于增值税电子普通发票使用有关事项的公告》(国家税务总局公告2018年第41号),确保国地税合并前后增值税电子普通发票有序衔接、平稳过渡。

4.《国家税务总局关于增值税发票综合服务平台等事项的公告(国家税务总局公告2020年第1号),明确纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票的效力。(2020年1月)

5.《 国家税务总局关于开展2020年“便民办税春风行动”的意见》(税总发〔2020〕11号),对增值税电子发票公共服务平台进行拓展升级,力争年底前在推进增值税专用发票电子化上取得实质性明显进展。(2020年2月)

6.《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号 ),进一步明确包含电子发票的电子会计凭证档案管理工作。(2020年3月)

7.《国务院办公厅关于进一步优化营商环境更好服务市场主体的实施意见》(国办发〔2020〕24号),明确要求2020年底前基本实现增值税专用发票电子化。(2020年7月)

8.《国家税务总局关于进一步支持和服务长江三角洲区域一体化发展若干措施的通知》(税总函〔2020〕138号),将长三角区域部分城市列入首批增值税专用发票电子化试点范围(2020年7月)

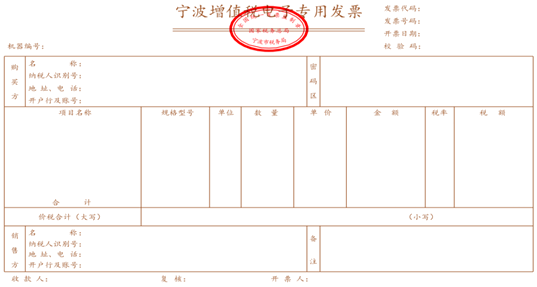

9.《国家税务总局宁波市税务局关于开展增值税电子专用发票试点工作的公告》(国家税务总局宁波市税务局公告2020年第4号),在宁波市海曙区和慈溪市选取部分新办纳税人开展增值税电子专用发票试点工作。(2020年8月)

10.《国家税务总局浙江省税务局 国家税务总局宁波市税务局关于扩大增值税专用发票电子化试点范围的公告 》(国家税务总局浙江省税务局公告2020年第3号),自2020年10月16日起,宁波市增值税专用发票电子化试点纳税人在试点期间开具增值税电子专用发票(以下简称“电子专票”)的受票方范围扩大至国家税务总局浙江省税务局、国家税务总局宁波市税务局管辖范围内的纳税人。(2020.10.14)

11.《国家税务总局浙江省税务局关于开展增值税专用发票电子化试点工作的公告》(国家税务总局浙江省税务局公告2020年第5号),自2020年11月1日起,杭州市试点纳税人开出的增值税电子专用发票(以下简称“电子专票”)受票范围,扩至浙江省税务局和宁波市税务局管辖范围内的纳税人。(2020.10.27)

国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告

国家税务总局公告2020年第22号

为全面落实《优化营商环境条例》,深化税收领域“放管服”改革,加大推广使用电子发票的力度,国家税务总局决定在前期宁波、石家庄和杭州等3个地区试点的基础上,在全国新设立登记的纳税人(以下简称“新办纳税人”)中实行增值税专用发票电子化(以下简称“专票电子化”)。现将有关事项公告如下:

一、自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行专票电子化,受票方范围为全国。其中,宁波、石家庄和杭州等3个地区已试点纳税人开具增值税电子专用发票(以下简称“电子专票”)的受票方范围扩至全国。

自2021年1月21日起,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。

实行专票电子化的新办纳税人具体范围由国家税务总局各省、自治区、直辖市和计划单列市税务局(以下简称“各省税务局”)确定。

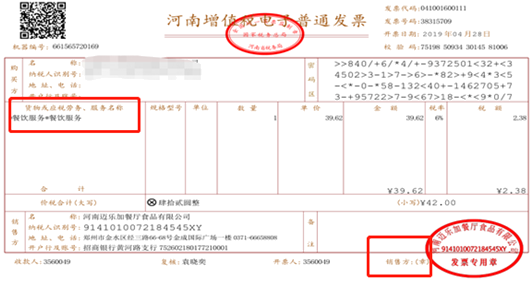

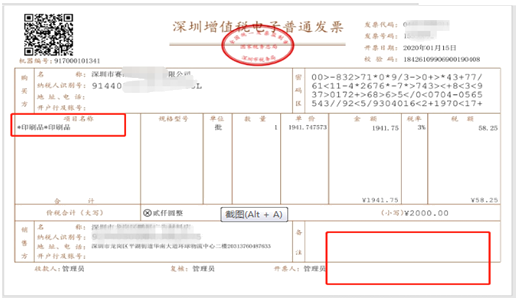

二、电子专票由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票(以下简称“纸质专票”)相同。电子专票票样见附件。

三、电子专票的发票代码为12位,编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。

四、自各地专票电子化实行之日起,本地区需要开具增值税纸质普通发票、增值税电子普通发票(以下简称“电子普票”)、纸质专票、电子专票、纸质机动车销售统一发票和纸质二手车销售统一发票的新办纳税人,统一领取税务UKey开具发票。税务机关向新办纳税人免费发放税务UKey,并依托增值税电子发票公共服务平台,为纳税人提供免费的电子专票开具服务。

五、税务机关按照电子专票和纸质专票的合计数,为纳税人核定增值税专用发票领用数量。电子专票和纸质专票的增值税专用发票(增值税税控系统)最高开票限额应当相同。

六、纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,开票方应当开具纸质专票。

七、纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,需要开具红字电子专票的,按照以下规定执行:

(一)购买方已将电子专票用于申报抵扣的,由购买方在增值税发票管理系统(以下简称“发票管理系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),填开《信息表》时不填写相对应的蓝字电子专票信息。

购买方未将电子专票用于申报抵扣的,由销售方在发票管理系统中填开并上传《信息表》,填开《信息表》时应填写相对应的蓝字电子专票信息。

(二)税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。

(三)销售方凭税务机关系统校验通过的《信息表》开具红字电子专票,在发票管理系统中以销项负数开具。红字电子专票应与《信息表》一一对应。

(四)购买方已将电子专票用于申报抵扣的,应当暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字电子专票后,与《信息表》一并作为记账凭证。

八、受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台确认发票用途,登录地址由各省税务局确定并公布。

九、单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验;可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性。

十、纳税人以电子发票(含电子专票和电子普票)报销入账归档的,按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)的规定执行。

十一、本公告自2020年12月21日起施行。

特此公告。

国家税务总局

2020年12月20日

·大力推行电子普通发票,大力推行电子专用发票,逐步取代纸质发票。

·种种新举措都积极释放一个重要信号,在增值税发票管理上,各地都在积极向两个目标靠近。

增值税发票系统化

增值税发票电子化

添加学习顾问

添加学习顾问