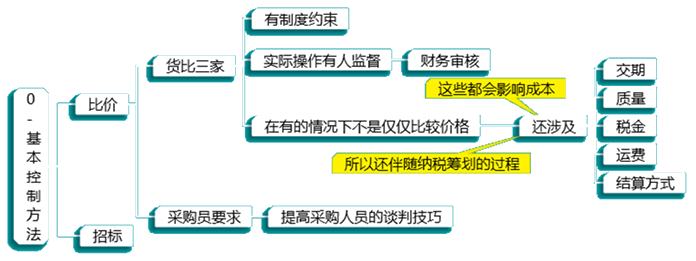

01基本控制方法

思考

在采购过程中是否价格越低越好?

在采购过程中一味追求低价会有什么弊端?

02采购基本流程

询价

供应商报价

采购比较价格

审核

如果财务不参与,则本环节,谈不上控制

好多中小企业本环节财务不参与

好多中小企业财务参与了,也不一定能控制

最终确定

签订合同

灵魂拷问

某天采购部人员递交到财务一份报价单,采购A材料,供应商报价15元/KG,财务接到后,查询了历史的采购记录,上次采购价格为12元/KG。财务于是询问采购涨价原因,采购回复供应商那边自已的材料最近涨价了,所以这次调高了价格。那么如果你是财务,你会怎么办?

很多财务的应对是,基本上没有任何办法

原因是什么? 因为没有标准,不知如何确定

思考

面对上面问题,我们应怎么做?

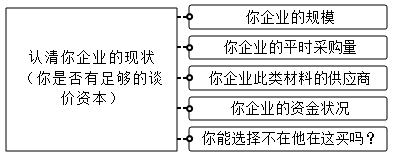

2.1认清自我

如果你企业都没有谈价的资本,你凭什么往下压价?

2.2你有谈价资本

那么我们就要按我们的目标去控制这个价格

前提

你必须清楚你自已能接受的价格

举例

你企业假如只销售一种产品A,当前售价是100元,你2021年计划一件产品赚10元的毛利,那么你的成本就必须控制在90元,否则就你不能实现一件产品10元的利润目标。

假如A产品是我们从外边购进来的,你只需要控制好你的采购价格不能超过90元就可以。

假如A产品是我们自已生产的,你需要控制好我们的生产成本不能超过90元。这就是目标成本。

如果A产品是用到A1材料与A2材料生产出来的,那么我们就要提前算一下,按照定额用料量×定额单价=90元。平时我们采购的价格就不能超过这个定额价格(或称为计划单价),如果计划单价超过了,接下来就可能突破90元的成本。

但问题来了,企业里产品种类很多、所用到的材料种类也很多,这怎么控制?

所以就需要我们平时先把控制的重点放在重点材料上

每月再通过成本分析 ,反馈成本差异情况,再确定价格控制的幅度。

思考:为什么这里说是幅度?

为什么是幅度

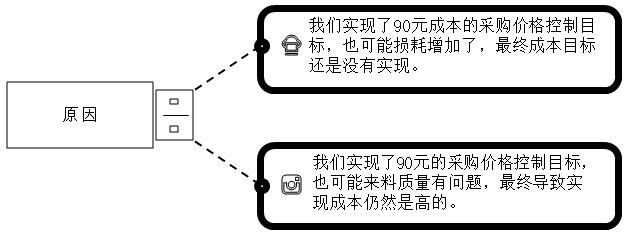

前面提到如果我们控制到90元的成本价格目标,就能实现10元的利润,但这是理想化的。

即使我们实现了90元的成本目标也不一定能实现10元的利润。

原因

同行的竞争导致你们的售价降低,比如你低于100元。

所以那时我们还有可能将成本控制在90元以下,价格自然也要更低。

结论

在进行价格控制时,对于其他可能影响成本的因素,我们还无法预知,所以先暂时这个价格控制。

对价格的控制应是滚动的,虽然年初目标价格,但会根据市场行情进行调整,滚动一般以月为单位。

2.3建立动态标准成本

建立标准成本体系,并在月底进行调整

月末财务根据业务的销售计划,确定重点材料价格控制水平

确定出重点材料价格控制表

添加学习顾问

添加学习顾问