为帮助参加2015银行从业资格考试的学员巩固知识,提高备考效果,正保会计网校整理了2015银行从业资格考试《风险管理》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

商业银行可以将某些业务外包给具有较高技能和规模的其他机构来管理,用于转移操作风险。同时,外包非核心业务有助于商业银行将重点放在核心业务上,从而提高效率、降低成本。

商业银行业务外包种类:

| 技术外包 | 如呼叫中心、计算机中心、网络中心、IT策划中心等 |

| 处理程序外包 | 如消费信贷业务有关客户身份及亲笔签名的核对、信用卡客户资料的输入与装封等 |

| 业务营销外包 | 如汽车贷款业务的推销、住房贷款推销、银行卡营销等 |

| 专业性服务外包 | 如法律事务、不动产评估、安全保卫等 |

| 后勤性事物外包 | 如贸易金融服务的后勤处理作业、凭证保存等 |

从本质上说,业务操作或服务虽然可以外包,但其最终责任并未被“包”出去。外包并不能减少或免除董事会和高级管理层确保第三方行为的安全稳健以及遵守相关法律的责任。商业银行必须对外包业务的风险进行管理,一些关键过程和核心业务,如账务系统、资金交易业务等不应外包出去,因为过多的外包也会产生额外的操作风险或其他隐患。商业银行仍然是外程中出现的操作风险的最终责任人,对客户和监管者承担着保证服务质量、安全、透明度和管理汇报的责任。

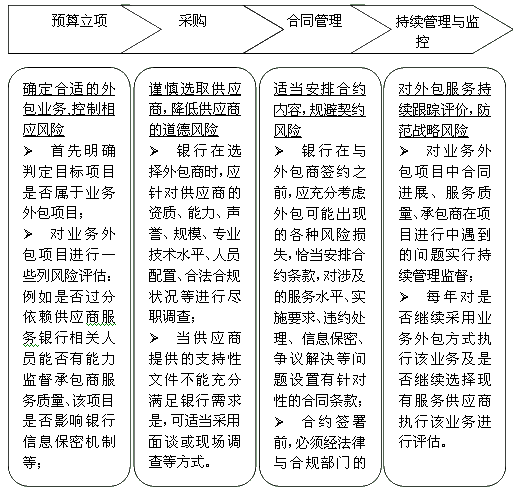

外包服务管理实施流程分立项、采购、合同管理、持续管理与监督等四个环节,风险控制流程如下:

了解详情260元/科