伴随着2016银行从业资格考试的临近,如何巩固知识,提高备考效果,是每一位考生需要考虑的问题。正保会计网校为考生精心整理了2016银行从业资格考试《个人贷款》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

(一)贷款对象

1.具有完全民事行为能力、年满18周岁的中华人民共和国公民或符合国家有关规定的境外自然人;

2.借款申请人有当地常住户口或有效居留身份;

3.借款申请人有按期偿还所有贷款本息的能力;

4.借款申请人无重大不良信用记录;

5.借款申请人及其财产共有人同意以其自有住房抵押,或同意将原以住房抵押的个人住房贷款(以下简称原住房抵押贷款)转为个人住房抵押授信贷款;

6.各行自行规定的其他条件;

7.要具有真实明确合法的贷款用途。

(二)贷款利率

个人抵押授信贷款项下的单笔贷款利率按中国人民银行规定的贷款利率政策执行。

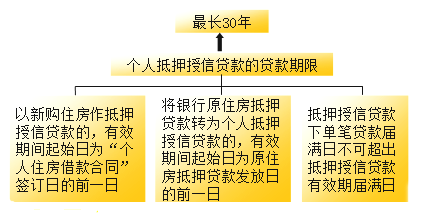

(三)贷款期限

(四)还款方式

1.可采用等额本息还款法、等额本金还款法等。

2.个人抵押授信贷款项下的各笔贷款,可采取委托扣款方式或柜面还款方式偿还贷款本息。提前还款目前一般采取柜台还款方式。

(五)贷款额度

1.以所购新建商品住房作抵押的,贷款额度一般不超过所购住房全部价款的70%。

2.以所购再交易住房、未设定抵押的自有住房作抵押或将原住房抵押贷款的抵押住房转为抵押授信贷款,以银行原住房抵押贷款的抵押住房设定第二顺序抵押授信贷款的,贷款额度根据抵押住房价值和抵押率确定。

3.贷款额度的计算公式:贷款额度=抵押房产价值×对应的抵押率

4.抵押率根据抵押房产的房龄、当地房地产价格水平、房地产价格走势、抵押物变现情况等因素确定,一般不超过70%。

银行在确定抵押率时,应当考虑以下因素:

(1)贷款风险。贷款风险与抵押率成正向变化。抵押率越高,风险越大,抵押率越低,风险越小。所以贷款人对风险大的贷款,采用降低抵押率来减少风险;风险小的,抵押率可高些。

(2)借款人信誉。一般情况下,对那些资产实力匮乏、结构不当,信誉较差的借款人,抵押率应低些。反之,抵押率可高些。

(3)抵押物的品种。由于抵押物品种不同,它们的管理风险和处分风险也不同。按照风险补偿原则,抵押那些管理风险和处分风险都比较大的抵押物,抵押率应当低一些,反之,则可定得高一些。

(4)贷款期限。贷款期限越长,抵押期也越长,银行在抵押期内承受的风险也越大,因此,抵押率应当低一些。而抵押期较短,风险较小,抵押率可高一些。

5.如经贷款银行核定的贷款额度小于原住房抵押贷款剩余本金的,不得转为抵押授信贷款。

6.有效期内某一时点借款人的可用贷款额度是核定的贷款额度与额度项下未清偿贷款余额之差。其中,以银行原住房抵押贷款的抵押住房设定第二顺序抵押授信贷款的,可用贷款余额是核定的贷款额度与原住房抵押贷款余额、额度项下未清偿贷款余额之差。

推荐阅读:

了解详情260元/科