伴随着2016银行从业资格考试的临近,如何巩固知识,提高备考效果,是每一位考生需要考虑的问题。正保会计网校为考生精心整理了2016银行从业资格考试《个人贷款》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

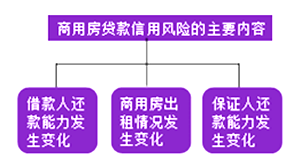

(一)商用房贷款信用风险的主要内容

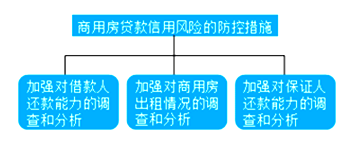

(二)商用房贷款信用风险的防控措施

借款人黄先生选择了城南一套价值40余万元的商用房作为投资,在银行办理了商用房贷款。由于黄先生本来就在外企工作,有稳定的工资收入,且现在把房子以4000元/月的价格租给了某外省城市办事处后,还款压力很小。于是,他又向银行申请两笔商用房贷款用于购买城南和城中的两套商用房,准备出租来获取收益。银行也在综合考虑其抵押物价值稳定及现金流覆盖家庭正常支出及贷款后发放了这两笔贷款。

但是,天有不测风云,外省驻该城市办事处由于开展业务不力被撤回本部,这样一来,黄先生赖以还贷的租金没有了,一时又找不到新的承租方,三套房子的月供款仅凭其收入来还,使他感到极大的压力。第三个月,黄先生购买第三套房子的贷款就出现了逾期。由于黄先生不是恶意拖欠,银行按照规定采取了必要的催收手续外,也积极帮助黄先生寻找新的租户或买家。在逾期两个月后,银行终于找到了一个租户,解决了黄先生的燃眉之急。

分析:在这一案例中,显然黄先生是有还款意愿的。但是连续购买三套商用房,以租养贷,租金具有很大的不稳定性。虽然能够作为借款人收入的组成部分综合考虑,但将其租金收入作为主要的还款来源,一旦租金来源出现问题,银行的贷款归还就无法得到有效的保障。银行在考察黄先生的还款能力时,主要关注了每月收入的金额和抵押物的价值,但对其收入的稳定性以及家庭财产的抗风险能力没有进行充分的分析评价,导致借款人一旦失去租金收入就很容易出现逾期。

推荐阅读:

了解详情260元/科