印花税申报表不见了?税局官方解答来了!

自2022年7月1日起,按照新印花税法规定:印花税按季、按年或者按次计征,不再使用按月计征方式啦!

● 纳税人为单位的,应税合同、产权转移书据印花税实行按季申报缴纳,纳税人应当自季度终了之日起十五日内申报缴纳税款;应税营业账簿印花税实行按年申报缴纳,纳税人应当自年度终了之日起十五日内申报缴纳税款;不能按固定期限计算缴纳的可以按次申报缴纳,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

有按月纳税期限的税费种认定信息时,在纳税人申报税款所属期为2022年7月1日以后印花税时,系统自动更新纳税人按月纳税期限税费种认定信息为按季纳税期限。

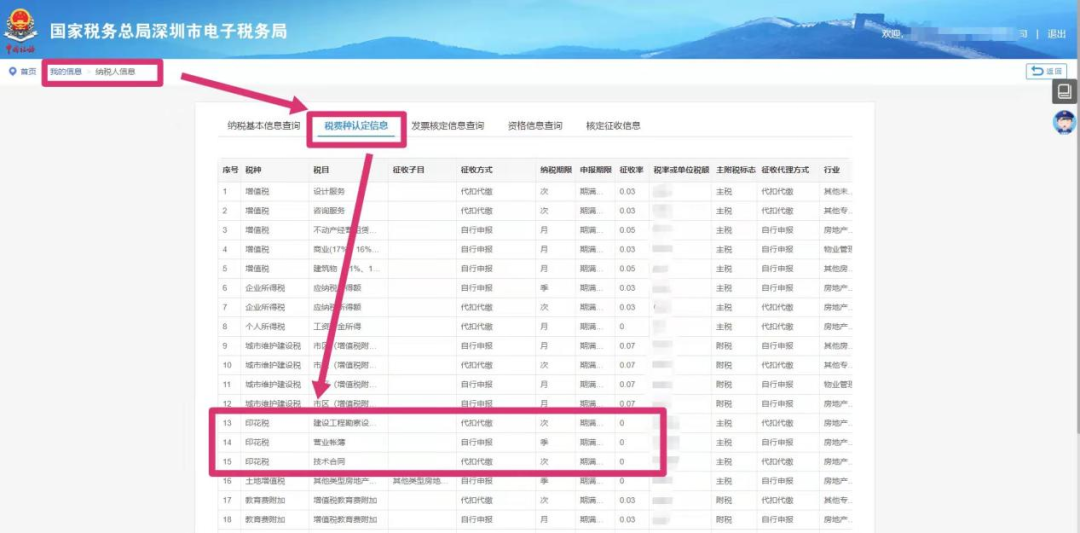

● 大家可以登录进电子税务局查看税费种认定信息。

查询路径:【我的信息】-【纳税人信息】-【税费种认定信息】。

若目前核实到还没有新增按季度申报的税种,因纳税人按季申报的情形下,7-9月的应税行为到10月的申报期才需要申报,大家可以8-9月再留意下税费种核定信息的调整。

4817人看过

3年前

3年前