一图搞懂增值税与企业所得税收入的差异!建议收藏!

在日常税收风险管理工作中,我们时常会遇到这样的情况:

纳税人已经按照税法的规定如实进行了增值税和企业所得税纳税申报,但还是会出现增值税与企业所得税申报收入不一致的问题。

不但纳税人心存疑虑,税务机关也往往会对这种情况,特别是增值税申报收入大于企业所得税申报收入的情况视为重要的税收风险点而予以特别关注。

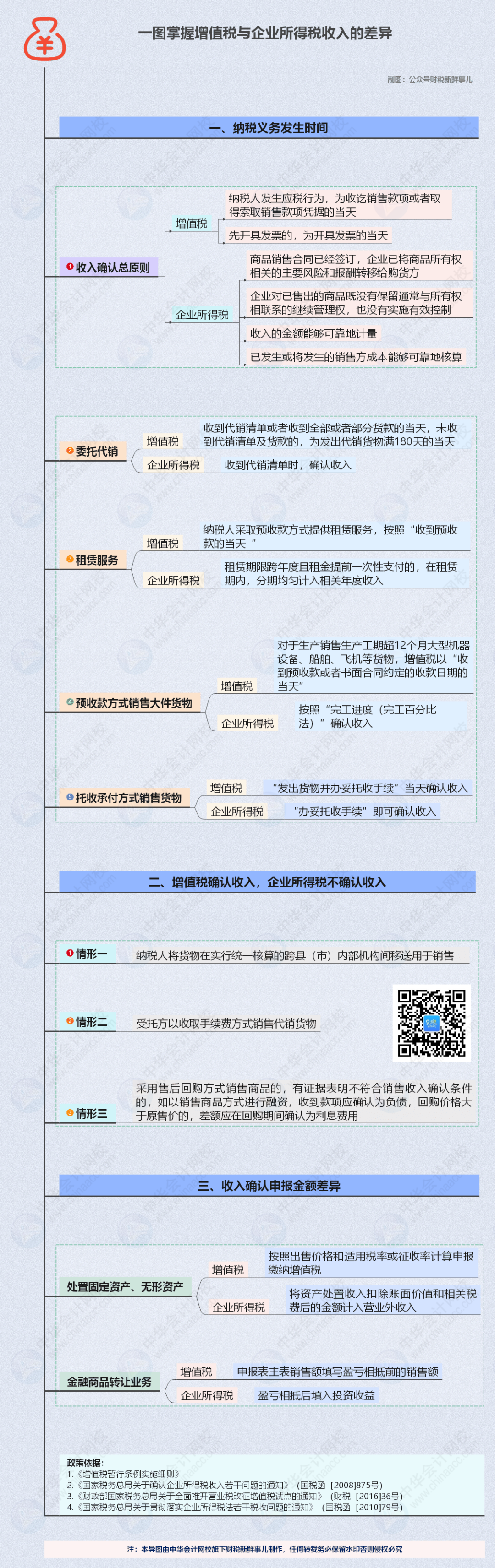

因为从理论上讲,企业所得税的应税收入总额要远远大于增值税的应税收入总额,出现增值税申报收入大于企业所得税申报收入这一相反的结果,确实隐含很大的税收风险。下面财税君用导图帮大家梳理清楚二者的差异:

也就是说,增值税与企业所得税申报收入的数据对比从实质上讲是增值税应税收入与会计核算“营业收入”的差异比较,纳税人有相当一部分企业所得税应税收入,或通过营业外收入、投资收益等项目计入应纳税所得额,或通过《纳税调整项目明细表》及其他附表的相关栏目对应纳税所得额进行调整。采取相应的风险识别和应对措施,及时发现其中存在的问题,对于防范和化解税收风险、规范税收征管很有必要。

弄懂厘清以上原理后,会使我们更加理性的看待两税申报收入数据不一致问题,在风险应对工作中少走弯路、有的放矢、事半功倍。

12979人看过

4年前

全部评论(1)