中级财务管理打卡第九天

大家好,我是正在逼自已主动学习,并喜欢分享的米丽。每天进步一点点,离你想要的生活更近一步。

1

今天是坚持打卡第九天,财务管理第五章的第三节杠杆效应,亲爱的小伙伴们有没有跟上进度啊,第五章是本课程的一个核心章节,所以小伙伴们不要急,一定要慢慢的吃透本章节的内容哦,还有在学习第五章的同时也要回顾下第二章的内容,我们说第二章的基础章节,也是财务管理课程的工具章节,如果第二章的知识没有搞懂的话学习第五章也会云里雾里的,所以我们如果觉得第五章学的有点困难的话那么请回到第二章复盘下再回来学第五章,要温故知新,滚动复习,每天要学习新的知识也要复习学过的知识重复的学习才不会学了新的忘了旧的。俗话说;基础不牢,地动山摇,是不是这个道理啊。

2

本章学习建议在对公式的学习时以理解撑握,不要死记硬背那样没过几天就会忘掉的,把公式进行分拆成几个步骤或组成部分的公式,按步骤或组成的部分记忆,能简单推导出来的公式,要掌握其推导过程。

3

一、杠杆效应

1、杠杆效应的原理:由于特定固定支出或费用的存在,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。

这里我们先要知道财务指标的计算公式及之间的逻辑关系。

利润相关指标

息税前利润的大小完全由经营活动决定,与筹资方式以及资本结构无关

2、经营杠杆效应是指由于固定性经营成本的存在,而使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。

息税前利润(EBIT)--经营活动产生的利润,亦称资产收益。

销售量×(单价-单位变动成本)-固定成本

=息税前利润

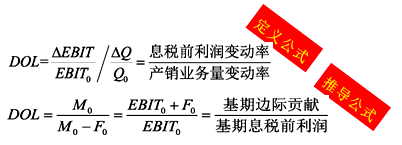

定义:经营杠杆是指由于固定性经营成本的存在,而使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。

经营杠杆系数的计算

简化公式:

经营杠杆系数=息税前利润变动率/产销业务量变动率

本期经营杠杆系数=基期边际贡献/基期税前利润

=基期产销售量*(单价-单位变动成本)/基期产销量*(单价-单位变动成本)-固定经营成本

=1+固定经营成本/基期息税前利润

边际贡献总额=销售收入-变动成本总额

息税前利润=边际贡献总额-固定成本

『提示1』经营风险是指由于企业生产经营上的原因而导致的资产报酬波动的风险。

『提示2』经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

财务杠杆效应

一、财务杠杆效应

由于固定性资本成本(固定利息、优先股股利、固定融资租赁费)的存在,而使得企业的普通股收益(或每股收益EPS)变动率大于息税前利润变动率的现象。

『提示』财务杠杆反映了股权资本报酬的波动性,用以评价企业的财务风险。

财务杠杆系数的计算

『提示』

(1)财务杠杆系数越大,财务风险越大。

(2)只要有固定性资本成本存在,财务杠杆系数总是大于1。

(3)影响财务杠杆的因素:债务资本比重;普通股盈余水平;所得税税率水平(优先股)。

总杠杆效应

一、总杠杆效应

总杠杆,是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

总杠杆系数的计算

DTL=普通股盈余变动率/产销量变动率(定义公式)

=基期边际贡献/基期利润总额=M/(M—F—I)(推导公式,不存在优先股股息)

『提示』如果考虑优先股,推导公式的分母还需要减去税前优先股股息。

三种杠杆系数之间的关系

『记忆方法』经营分子贡献起, 财务分子利润走;分母费用各自算, 股息转换是关键。

总杠杆与公司风险

公司风险包括经营财务和财务风险。

『总结』相互配合,统一协调,控制总体。

全部评论(2)