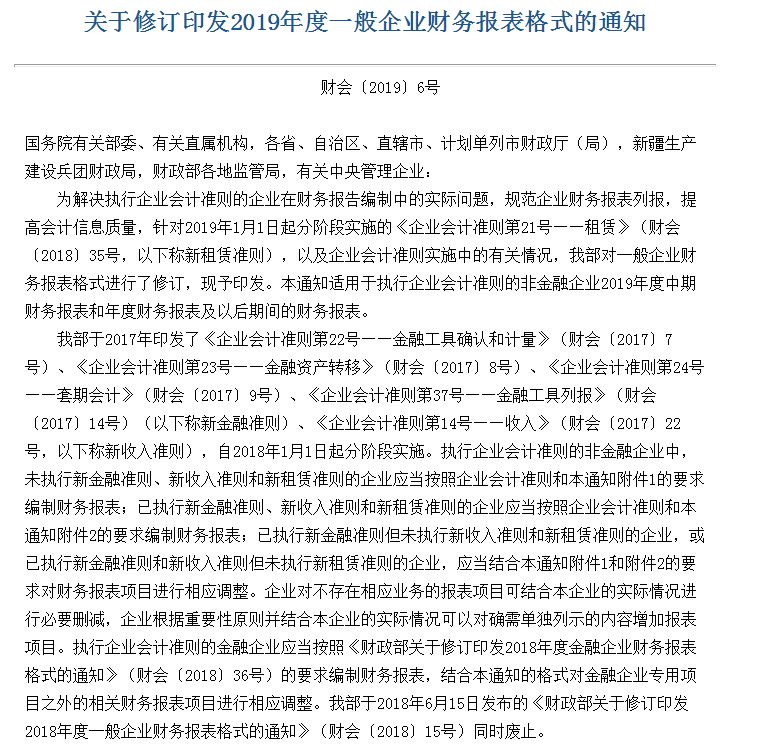

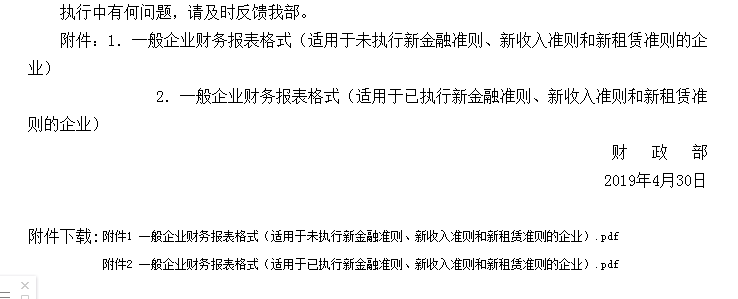

紧急通知!财务报表又又又变了!即日生效!资产负债表“应付/收票据/账款”合了又拆了?!会计不学将无法工作!

刚刚,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢?

会圈儿君看了2019年新更改的内容,咦,在2018年更改的应收账款和应收票据又拆开了,难道合着不好用?还有一个好消息!更方便会计们工作啦!现金流量表和所有者权益变动表明确了一些项目的填报口径,下面我们详细去看下。

这7个变动,会计必须知道

2019年度一般企业财务报表格式主要变动如下:

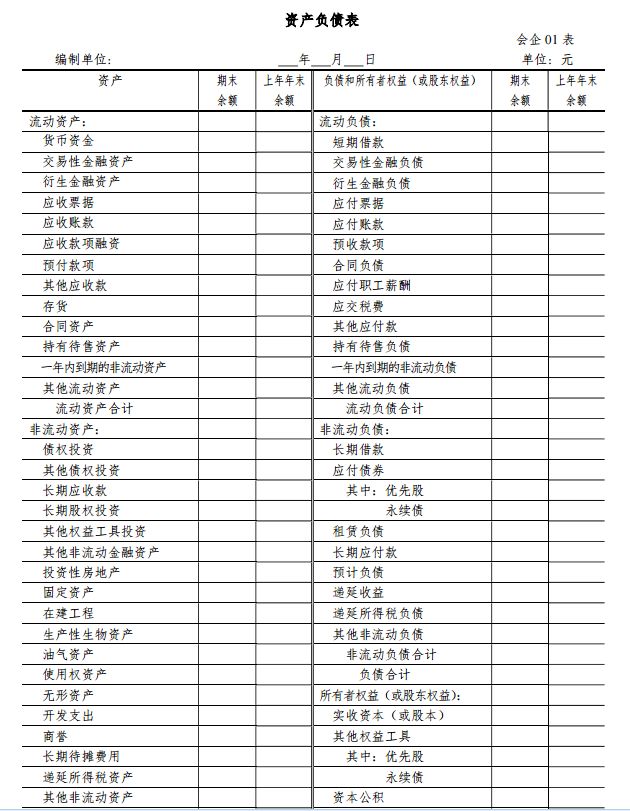

1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。

2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。

3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。(会圈儿君忍不住期待我们“高危”会计职业的福利也越来越好呢!)

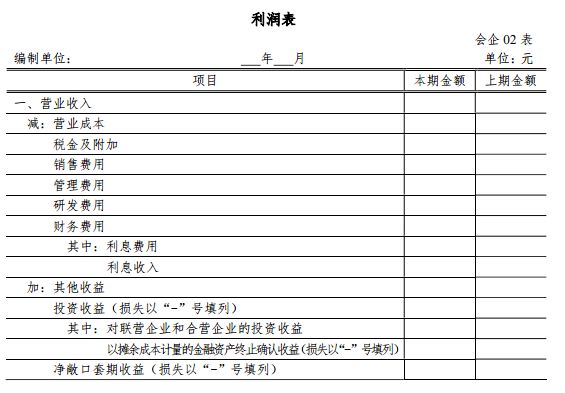

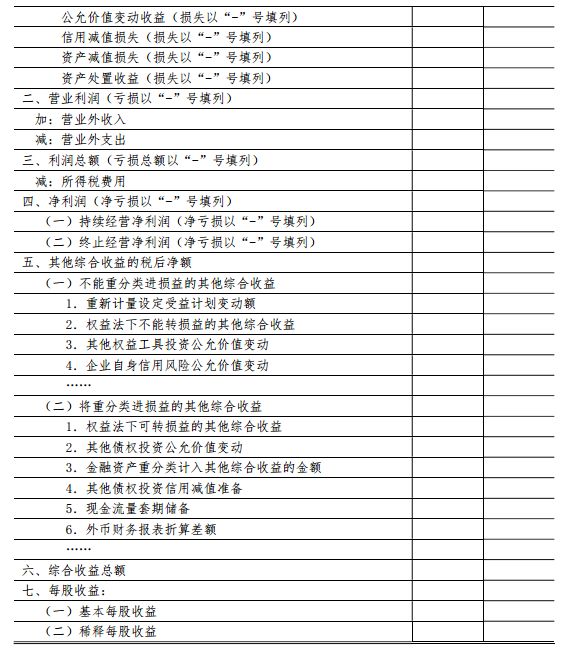

4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。

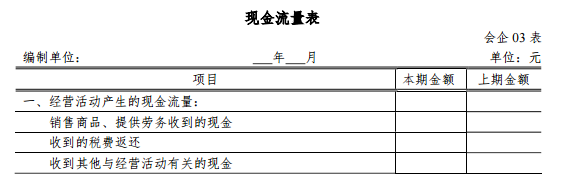

5、现金量流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。

6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。

7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。该项目根据金融工具类科目的相关明细科目的发生额分析填列。

说明:根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑,耶!

会圈儿君还特意为大家整理了财务报表新旧对比表格,一目了然哦,马上收藏起来吧:

政策原文

附

新版资产负债表如下:

新版利润表如下:

新版现金流量表如下:

本文为会计圈那点事儿原创内容,作者:王智刚,部分政策内容来源于财政部,转载请联系授权违者必究!

长按识别下方二维码,

回复:公式,

可立即下载

全税种合集:增值税、所得税、消费税、印花税等电子版

19个计算公式表!太全了!

全部评论(7)