4月1日起,这8种费用发票不能再报销了!一旦收到要立即退回,否则损失由会计承担!

非常重要!

4月发票新规来了!

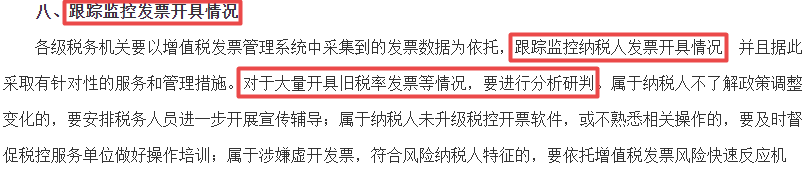

各级税务机关要以增值税发票管理系统中采集到的发票数据为依托,跟踪监控纳税人发票开具情况,并且据此采取有针对性的服务和管理措施。对于大量开具旧税率发票等情况,要进行分析研判。

这8种发票不能再报销

会计千万不要背锅,收到就退回!

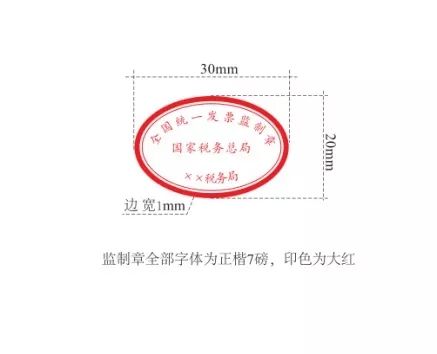

1、收到一张印有旧版发票监制章的出租车发票。

根据国家税务总局2018第 41号公告《关于增值税电子普通发票使用有关事项的公告》规定:2018年12月31日后旧版监制章的发票不能继续使用。

新版如图:

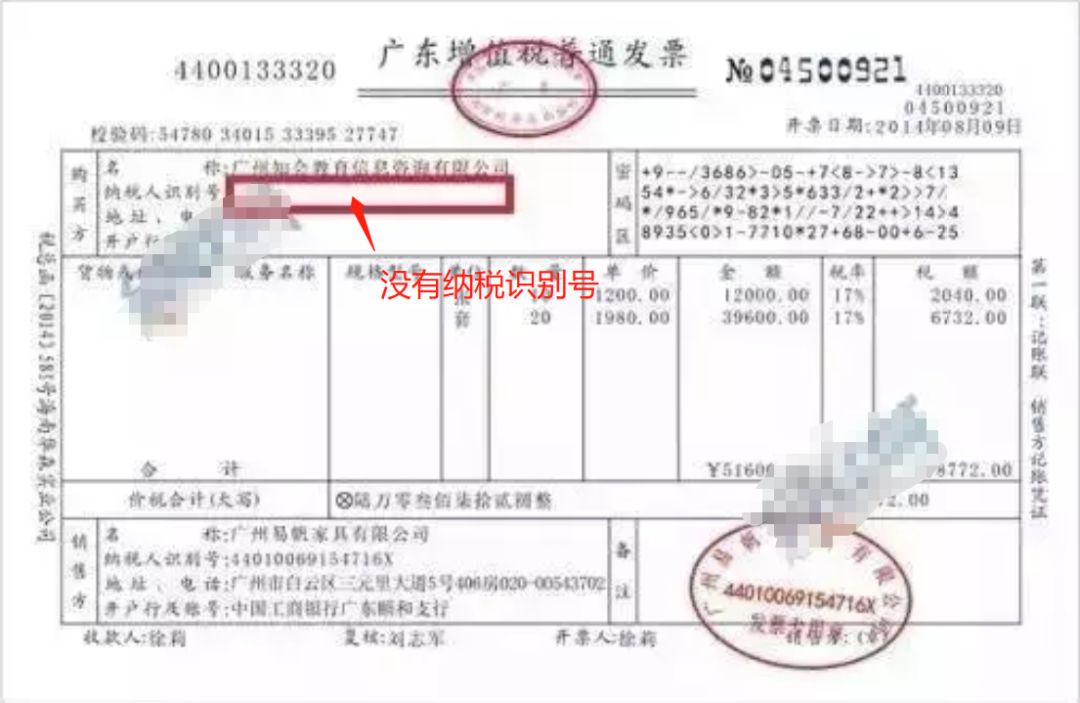

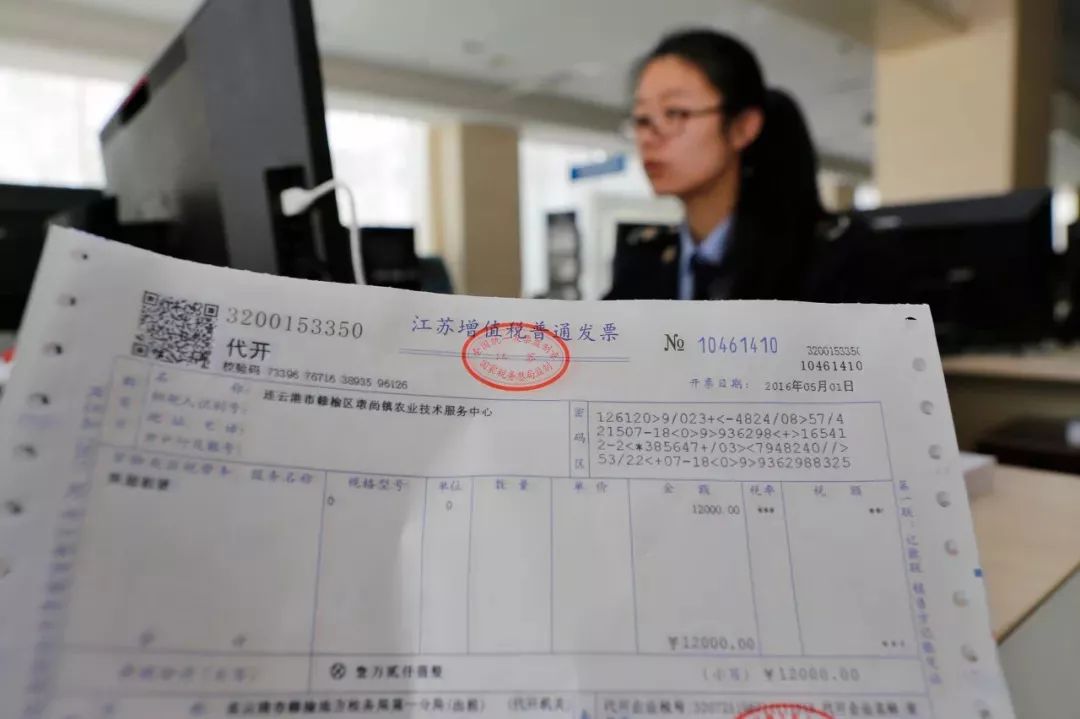

2、收到一张增值税普通发票,只有购买方单位名称,没有纳税人识别号。

3、收到一张卷式增值税普通发票。品名:办公用品,没有具体明细!

4、收到一张增值税普通发票。品名:办公用品,有清单,但是清单不是从开票系统打印出来的,而是销售方自行用A4纸制作了一份!

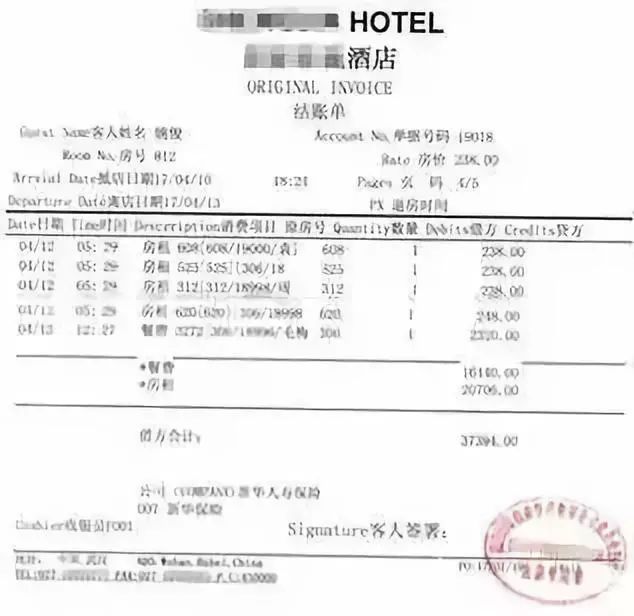

5、收到一份培训会议报销单。有培训会议清单,但是清单不是从酒店系统打印出来的,而且是会议承办方自行用A4纸制作了一份。

6、去超市购物时,发票实际采购内容是月饼、水果等,但去服务中心开发票时,将发票内容开具为办公用品等。(改变商品名称开票)

7、向甲方购物,通过甲方介绍或同意甲方的安排,接受乙方开具发票。(接受第三方开发票)

8、没有购物,直接虚开发票。(完全虚开发票)

这个重要的发票使用要求

建议收藏!

国家税务总局

关于增值税发票开具有关问题的公告

国家税务总局公告2017年第16号

为进一步加强增值税发票管理,保障全面推开营业税改征增值税试点工作顺利实施,保护纳税人合法权益,营造健康公平的税收环境,现将增值税发票开具有关问题公告如下:

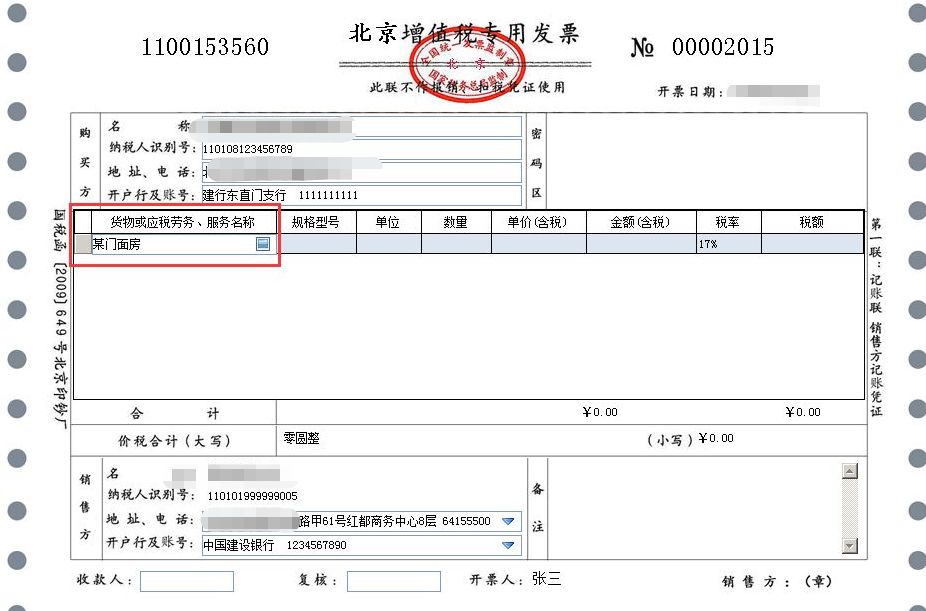

一、自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

二、销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

特此公告。

国家税务总局

2017年5月19日

2019年开始,

发票必须这样开!

1、必须填写购买方“纳税人识别号”;

2、发票内容必须按照实际销售情况如实开具;

3、不能根据购买方要求填开与实际交易不符的内容;

4、不能笼统开具办公用品、食品等名称的发票开具汇总办公用品、食品等发票,必须附上税控系统开出的《销售货物或者提供应税劳务清单》,并加盖发票专用章;

例如:在商场买了几支签字笔,几本笔记本。不能笼统开具”办公用品“名称的发票;发票上必须把商品名称、型号、数量都打印出来。

5、开具培训会议清单,必须由酒店系统或销售系统开具,并加盖发票专用章,不再接受系统外开具的清单;

6、根据国家税务总局2018第 41号公告《关于增值税电子普通发票使用有关事项的公告》规定:2018年12月31日后旧版监制章的发票不能继续使用。

这5种普通发票不需填写纳税人识别号

发票违规后果严重

全国上线运行税务总局统一部署的“金税三期”,采用大数据及云计算平台,实现了全国税收数据大集中,成为规范税收执法、优化纳税服务、管控税收风险、加强信息共享的主引擎、大平台、信息池和安全阀。

自2017年7月1日起,增值税发票必须开具纳税人识别号,让所有纳税人以唯一身份进入数据库。

这样企业的任何事项均会留下记录,金税三期的大数据,也会追踪企业的资金流、票据流等,追查同一税号下进项发票与销项发票,企业是否虚开发票,以及是否购买假发票入账,一目了然。

所有商品在税控系统里都有商品编码,让所有商品带上唯一标识进入大数据库。

任何商品都不能开出笼统的“办公用品”名称发票,物品少的直接开商铺名称,多的开汇总“办公用品”发票后,也必须使用开票系统开具《销售货物或者提供应税劳务清单》。

这样企业购进的货物和出售的货物通过编码可比对,若进的是烟酒、奢侈品等,而开具“办公用品”类别下的货物名称,发票底账系统就会比对出来。

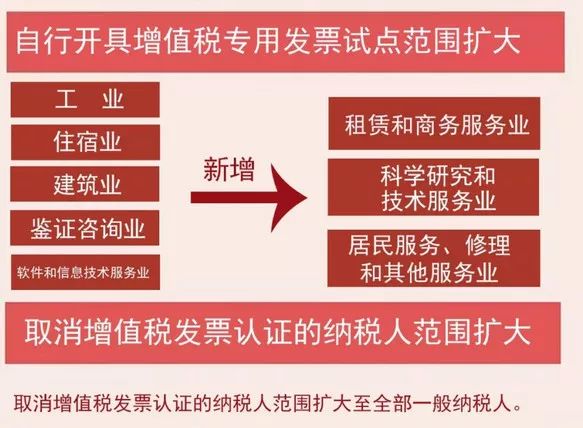

一、将取消增值税发票认证,勾选认证发票扩大至全部一般纳税人

图片来源:国家税务总局儋州市税务局

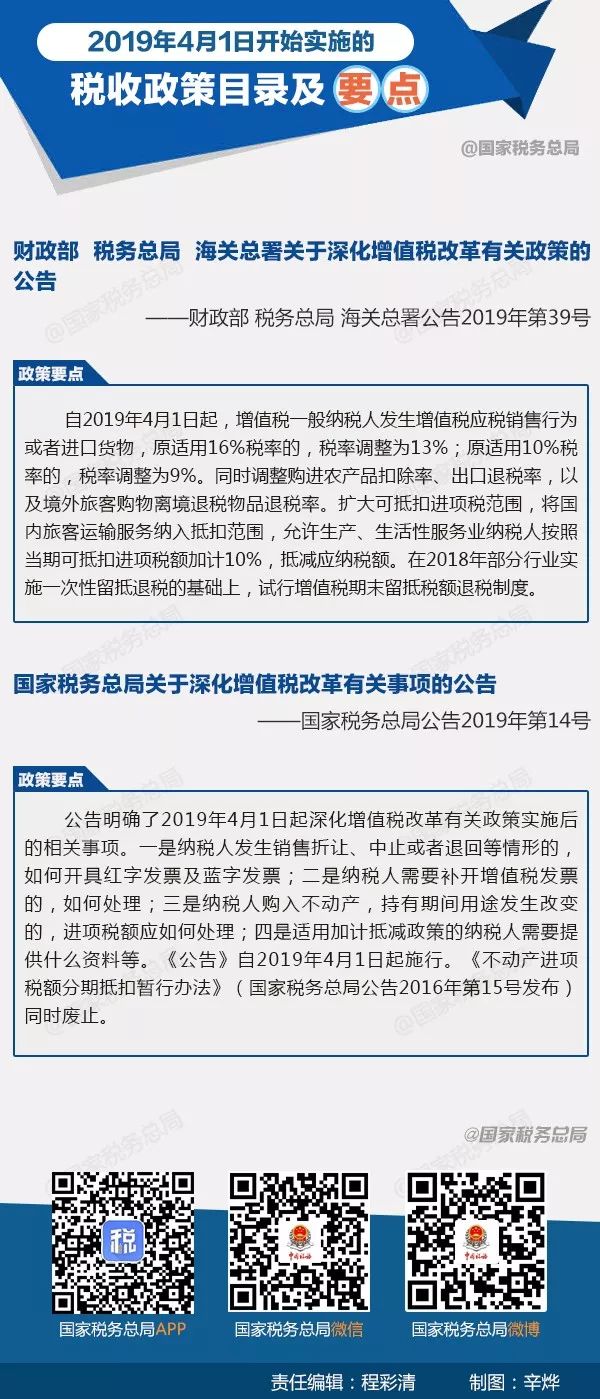

二、《关于深化增值税改革有关政策的公告》:

财政部 税务总局 海关总署公告2019年第39号《关于深化增值税改革有关政策的公告》:

本文来源:大白学会计、每日税讯、国家税务总局、会计说,大白学会计整理发布。