职能战略-财务战略-价值创造和增长率矩阵(财务战略矩阵)

价值创造和增长率矩阵,换句话讲,按照通俗的说法,就是财务战略矩阵。

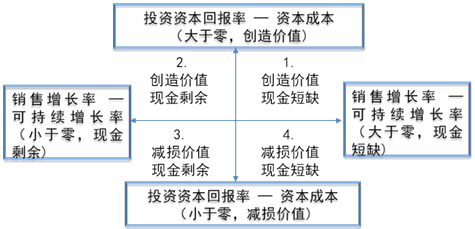

整个财务战略矩阵的基本结构如图。财务矩阵设计有4个指标。

横轴用了其中2个指标,第一个指标是销售增长率,第二个指标是可持续增长率。

销售增长率是指企业实际销售的过程当中,销售的增长速度。销售增长率的计算非常简单,就是拿本年的销售数据减去去年的销售数据,再除以去年的销售数据,就算出今年的销售增长率。

可持续增长率这个指标来自于财务管理。可持续增长率按照财务管理理论上的定义,就是指一个企业在经营过程当中,假设不增发新股或者不进行股票回购,在保持现有的经营效率和财务政策不变的情况之下,企业的销售能够实现的最大增长速度。这个定义如果通俗地解释,就是假设企业现在不做任何的调整,包括效率、财务政策都不变,理论上销售能够实现的最大增长速度。可持续增长率是理论上,而销售增长率代表实际的增长速度。

横轴分成右边和左边两半部分,右边指的是企业实际的销售增长率要大于理论上的销售增长率,也就是可持续增长率。如果是这种状态,就叫现金短缺,因为在这种情况之下,企业如果假设经营效率、财务政策都保持不变,理论上销售能够实现的最大增长速度,它所能够提供的现金已经不能够满足实际的高速增长的销售速度了,企业在经营过程当中就出现了缺乏资金的状态,理论上就界定为叫现金短缺。

简而言之,销售增长率减去可持续增长率如果大于0,这个企业的状态就是现金短缺。

横轴的左半部分是销售增长率减去可持续增长率小于0。说明企业在正常的经营状态之下,理论上销售增长所带来的现金完全可以支付实际销售增长所需要支付的现金。就把这种状态描述为现金剩余。

纵轴用的是另外2个指标,一个是投资资本回报率,一个是资本成本,这两个指标相对比较好理解。

投资资本回报率,就是企业筹集完资金在使用的过程当中,投资可能带来的回报。

资本成本,这里所讲的资本成本应该是站在企业层面,所以它是代表企业加权平均资本成本,不能理解为是股权资本成本或者债务资本成本。

纵轴的基本结构分成上下两部分,上半部分表明企业在经营过程当中,投资回报率要大于资本成本。通俗来讲,就是企业的投资效益非常好,所带来的投资回报,除了能够弥补资本成本之外还有剩余,如果还有剩余说明企业的投资、企业的经营给股东带来了额外的价值,把这种状态称为创造价值。

纵轴的下半部分是投资回报率减去资本成本小于0,说明投资回报率小于资本成本,这就说明企业的投资效益并不是特别好,企业的投资活动、经营活动所带来的回报,连资本成本都弥补不了,就说明不可能给股东创造额外的收益,所以就把下半部分叫做减损价值。

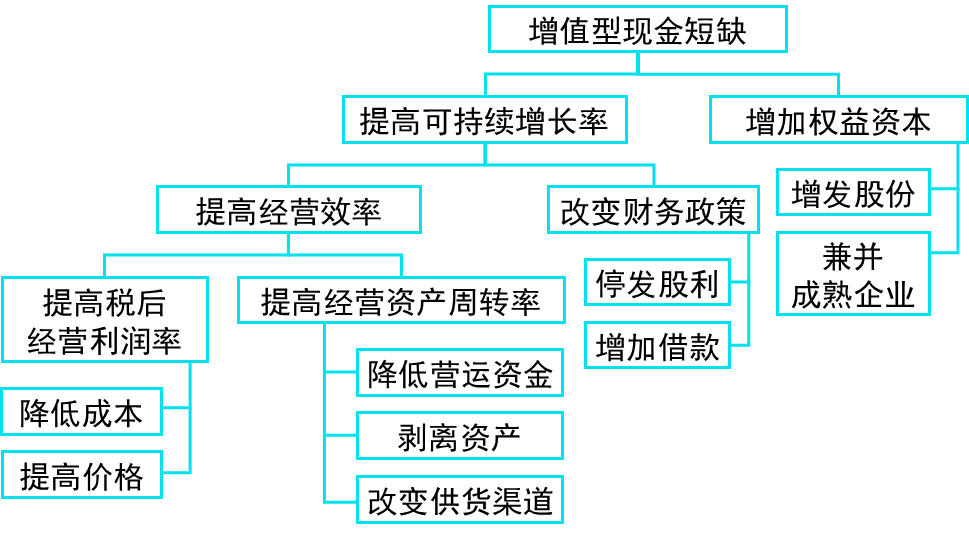

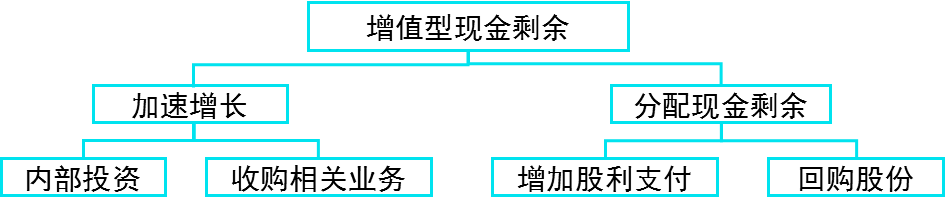

在这个基础上,把整个坐标系分成4个象限,第一象限是创造价值、现金短缺,第二象限是创造价值、现金剩余,第三象限是减损价值、现金剩余,第四象限界定是减损价值、现金短缺。这就是财务矩阵的基本结构,财务矩阵所界定的4个不同象限,其实也就是代表一个企业在经营过程当中所表现出来的4种不同的状态。按照这4种不同状态,企业要分别选择不同的财务战略。

1656人看过

1年前

感谢分享!

感谢分享!

1年前