营运资本筹资策略是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者兼而有之。制定营运资本筹资政策,就是确定流动资产所需资金中短期资金和长期资金的比例。

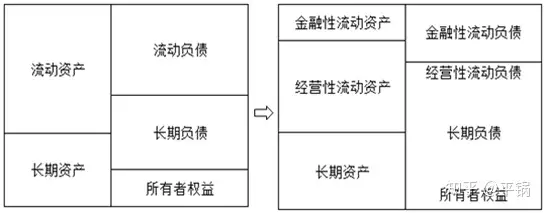

营运资本的筹资政策,通常用经营性流动资产中长期筹资来源的比重来衡量。该比率称为易变现率。

易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产

营运资本的筹资政策,通常用经营性流动资产中长期筹资来源的比重来衡量。该比率称为易变现率。

易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产

1445人看过

2年前

2年前