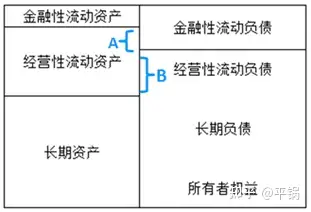

用于经营性流动资产的长期筹资来源资金的计算

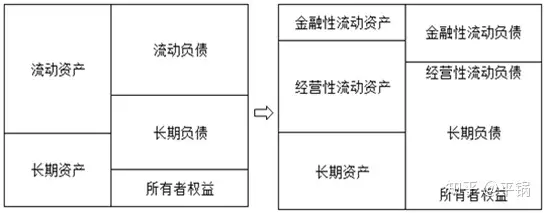

回忆一下,在前面章节画过简化的资产负债表(如下图左),这里讨论的是经营性和金融性流动资产和流动负债,我们就把流动资产和流动负债分别分为经营性和金融性的。由于长期负债、所有者权益、经营性流动负债都属于长期筹资来源的资金,所以把这三类放在一起。如下图:

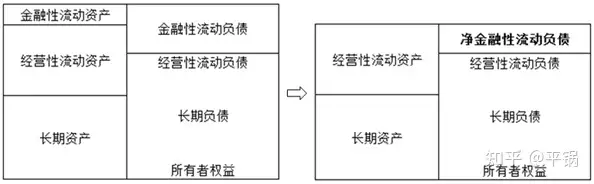

一般情况下,企业的流动资产都是经营流动资产,只有极少数情况下可能存在金融性流动资产(既然都要筹资经营,一般不会很少有闲钱购买投资金融资产)。金融性流动资产就是企业暂时没有使用的闲余资金用来存银行或买短期理财产品。金融性流动资产可以快速变现,在企业需要短期借款时肯定是先把金融资产卖了,还不够时才会再新增短期借款,因此,我们一般就直接用净金融性流动负债(=金融流动性负债-金融流动性资产)表示企业需要的短期借款。

在后面还会多次遇到个问题,最简单的理解方式就是直接假设企业没有金融性流动资产,只有金融性流动负债(短期借款)。因此,后面的解释就都默认金融性流动资产=0,那么,净金融性流动负债=金融性流动负债。

长期资金就是右下角的“经营性流动负债+长期负债+所有者权益”,那么用于经营性流动资产的长期筹资来源资金就是下图中的B。

经营性流动资产=A+B,A是短期资金提供的,B是长期资金提供的。从另一个角度看,企业的长期资金,除了用于长期资产的投资外,剩下就是投资短期资产,即,B=长期资金-长期资产=(经营性流动负债+长期负债+所有者权益)-长期资产,长期资产就是企业的非流动资产。

从这里开始,我们就要注意区分长期资金和长期资产这两个概念了,不是一一对应的关系。

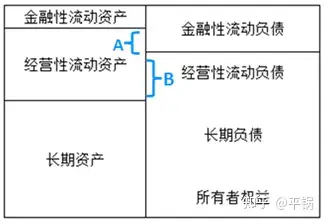

综上,易变现率的计算如下:

现在再回到这个图中:

左边是,资产=长期资产+流动资产,长期资产就仅仅是会计上的非流动资产,前面说稳定性流动资产属于长期投资,占用的是长期资金,但它毕竟是流动资产,属于B的一部分,不属于长期资产。所以,长期资产不包括稳定性流动资产。

也就是需要分清长期投资和长期资产,长期资产是非流动资产,长期投资包括投资长期资产和投资稳定性流动资产。

我们常说,资产来源于负债和所有者权益,这是根据来源于债权人和股东去区分的。经过前面的学习,我们还可以从资金使用时间长短进行区分,分为来源于长期资金和短期资金,长期资金就是“经营性流动负债+长期负债+所有者权益”,短期资金就是金融性流动负债(临时性流动负债)。

2年前