【必会知识点】你想要的房地产四项目增值税知识点总结来了,快来学习吧!

很多同学在学习与房地产业务相关的增值税相关知识时,由于知识点比较多,所以学了前面的忘了后面的,十分苦恼。

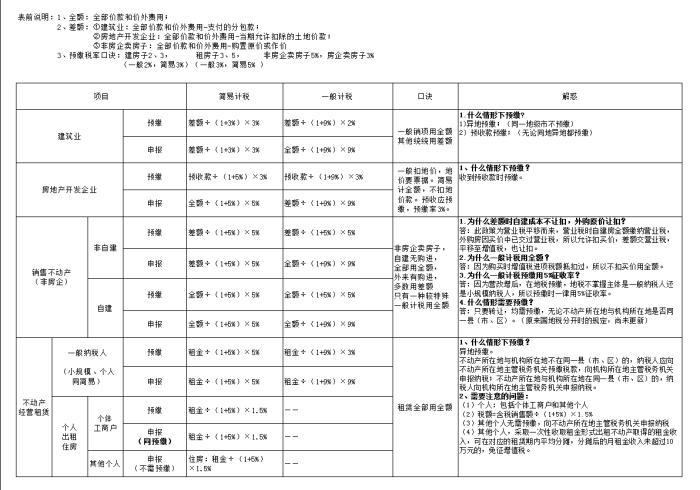

今天,给大家总结了一张表格,供大家复习之用,需要提醒同学们注意的是,一定要学习完相关知识点之后再来看这张表格,否则,很可能看不懂哦!

(本图内容较多,可点击图片“全屏看图”,也可另存图片打印学习。)

另外,个人转让其购买的住房,其增值税税务处理相对特殊,咱们接下来补充一下:

非北上广深:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税,个人将2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

北上广深:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

提示:这里的“个人”包括个体工商户和其他个人(自然人)。

个体工商户应按照本条规定的计税方法向住房所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税;

其他个人按照本条规定的计税方法向不动产所在地主管税务机关申报纳税。

下面,以表格的形式展示一下:

转让住房类型 | 计税方法 | 住房所在地申报 |

北上广深普通住宅+北上广深以外所有住宅、2年以上转让 | 免征增值税 | ---- |

北上广深非普通住宅、2年以上转让 | 差额纳税 | 增值税=转让差额÷(1+5%)×5% |

各地、2年以内转让 | 全额纳税 | 增值税=出售全价÷(1+5%)×5% |

想了解更多增值税“必会知识点”,请点击:【版主带你学税法】想学好增值税,这些“必会知识点”一定要记牢!(陆续更新中!)

2050人看过

4年前

4年前