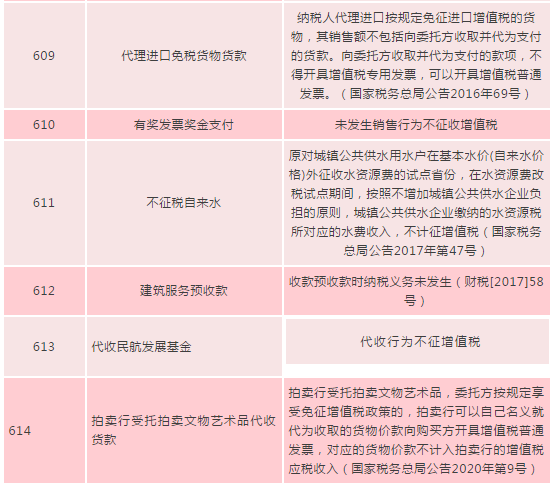

何为不征税发票?哪些情形可以开具“不征税”发票?

如果你收到一张发票,税率栏显示“不征税”的发票,如下图:

这张发票有问题吗?

答案是:只要您的业务是真实发生,通过正规渠道取得的发票,就属于合规发票!

何为不征税发票?

不征税发票本身不是一个法定概念,主要是指在符合规定的情况下,针对未发生增值税应税行为的不征税项目,在税控系统2.0开票软件中开具的税率栏为“不征税”字样的增值税普通发票!

哪些情形可以开具不征税发票?

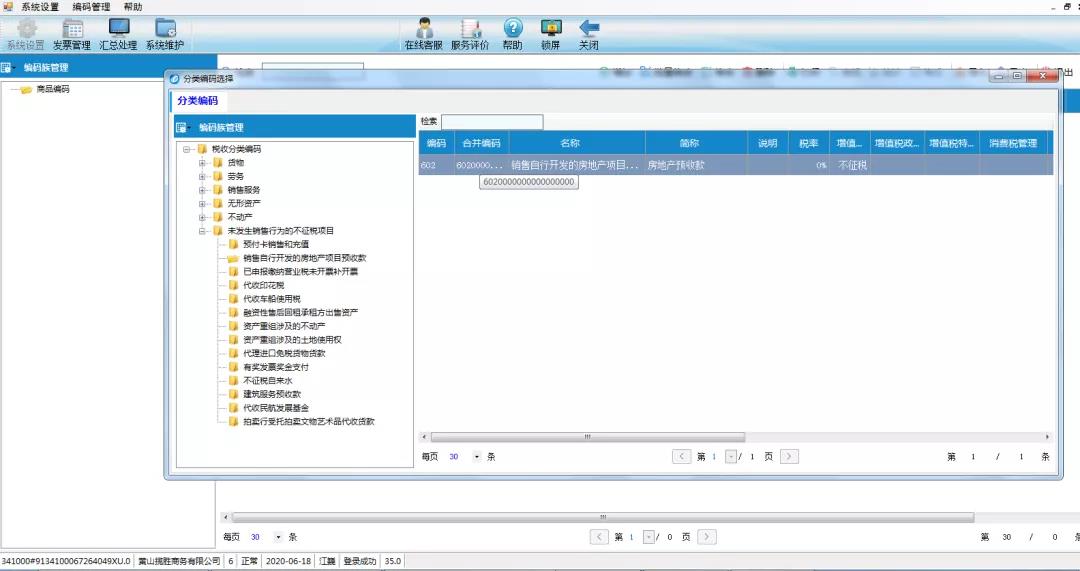

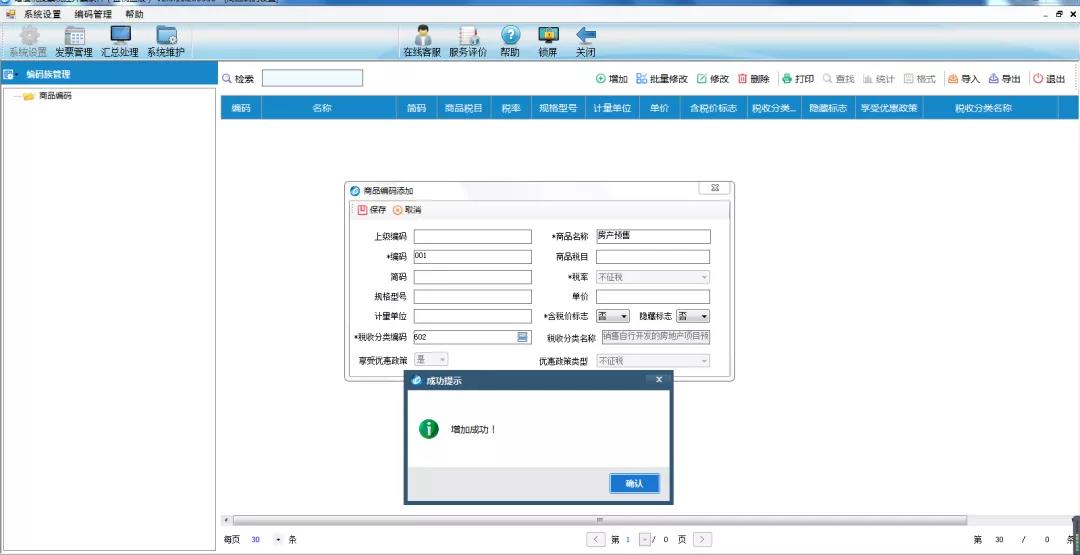

不征税发票怎么开?

开票软件具体操作如下:

根据您具体的业务行为,首先需要在开票软件中添加商品编码

在“税收分类编码”下选择“未发生销售行为的不征税项目”下的明细项,如602 “销售自行开发的房地产项目预收款”:

“税率”栏选择“不征税”,“享受税收优惠政策”栏选择“是”,“优惠政策类型”栏选择“不征税”

不征税发票需要进行增值税申报吗?

“不征税”发票适用于企业并未发生增值税应税行为而开具的发票,因此“不征税发票”开具后不需在次月申报期填写《增值税纳税报表》及其附列资料。

温馨提示

国家税务总局公告2016年第18号规定,一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。因此房地产企业销售自行开发的房地产开具的602“销售自行开发的房地产项目预收款”的不征税发票对应的预收款,不需要在次月的《增值税纳税申报表》及其附列资料填写,但需填报《增值税预缴税款表》按3%预征率预缴增值税。

>>欢迎加入实务畅学卡,带您学习财税知识,还有财税大咖在线答疑,解你所惑。获取更多财税资讯,请持续关注正保会计网校会计实务栏目,点击进入>>

2145人看过

5年前