备考前必看!2020初级会计《初级会计实务》考情分析

2020初级会计报名时间在2019年11月份,在备考初级会计前,了解初级会计的各章的重要程度,了解重难点,才能更好的备考初级会计。以下是初级会计各章考情分析,请在备考前提前查看。

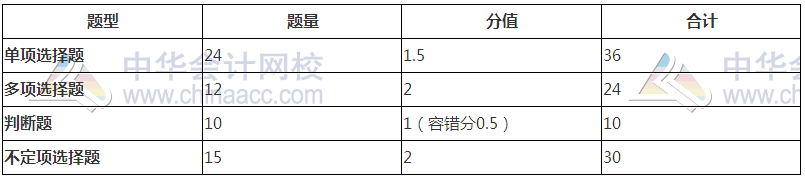

题型、题量和分值分布

其中客观题占比70分,不定项选择题占比30分。

客观题在各章均有涉及,难度不大,主要考核概念、基础的账务处理计算;不定项选择题主要集中在第二章、第五章和第七章,虽然第七章中约当产量法有一定小小的计算量,但是难度也不高。

由于客观题简单,可以为后面的主观题留下充足地时间好好作答。其中不定项选择题的考察范围与网校预测的范围一致,在考试中心开通的六套模拟试题中均有体现。

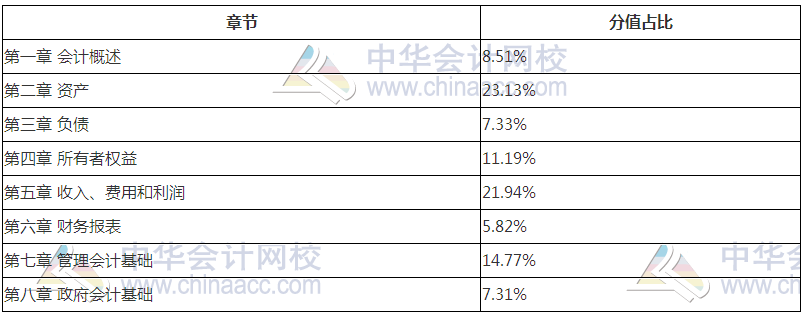

各章分值占比

《初级会计实务》共八章,从各章分值占比来看,第二章“资产”和第五章“收入、费用和利润”占据了考试的“霸主”地位,其中第二章、第五章作为历年考试主观题的常客。

其中第二章资产主要考察了交易性金融资产从购入到出售的账务处理;固定资产出包工程的取得、持有、出售账务处理;实际成本法下核算材料发出的账务处理;自行研发无形资产账务处理。

第五章收入、费用和利润则在采用预收款方式销售商品的账务处理、已经发出但不符合销售商品收入确认条件的商品的账务处理、采用支付手续费方式委托代销商品的账务处理中均有涉及。

第七章产品成本核算重点考察约当产量法。

第一章 会计概述

本章主要介绍会计的基本理论和方法,是学习后续章节的基础,所涉题型可能包括单选题、多选题和判断题,考生在学习中应侧重于对相关文字表述的理解以及对理论知识的运用。

第二章 资产

本章作为“初级会计实务”的重要章节,在历年的考试中占据着较为重要的位置。从考查的题型来看,本章不仅涉及单选、多选和判断题,还经常与其他章节紧密联系考查不定项选择题。考生只有做到对知识点的融会贯通,才能在考试中从容应对。

第三章 负债

本章是比较重要的一章,覆盖了包括单选题、多选题、判断题以及不定项选择题在内的所有题型。一方面,本章可能会在单选题、多选题和判断题三类题型中单独考核;另一方面,可以结合资产、收入等相关知识以不定项选择题的形式进行综合考查。学习过程中,务必注意负债与其他会计要素之间的联系。

第四章 所有者权益

本章内容较少,难度较小,在历年考试中所占分值不大,涉及题型多为单选题、多选题和判断题。但由于所有者权益与其他会计要素的紧密联系,复习过程中,还应注意与其他章节的结合。

第五章 收入费用和利润

本章主要对收入、费用和利润的确认、计量和核算进行了介绍,内容较多,难度较大,是历年考试中的重点章节,覆盖了单选题、多选题和判断题。同时,由于本章可与包括资产、负债、财务报告等多个章节紧密结合,所以,也可以采用不定项选择题的形式进行考查。

第六章 财务报表

本章主要介绍资产负债表、利润表和所有者权益变动表的编制及附注的相关内容。历年考试中,主要考查资产负债表的填列方法、利润表的相关计算等,覆盖了各种题型。同时,由于与前面四大章节的紧密联系,本章的综合性较强,重要性可想而知。

第七章 管理会计基础

本章主要介绍成本费用的分配方法和产品成本计算方法。历年考试中,重点考查要素费用和生产费用的归集和分配、各类产品成本计算方法的基本理论等,覆盖了各种题型。特别是辅助生产费用的分配方法与生产费用在完工产品与在产品之间的分配方法,非常有可能出现在不定项选择题中。另外,管理会计概述中的货币时间价值的相关计算也是考查重点,所以,本章属于较为重要的章节。

第八章 政府会计基础

本章与之前的章节没有联系,主要介绍政府会计基本准则和政府单位会计的相关内容,重点围绕基本理论与政府单位会计典型业务的账务处理考查,所涉题型多为单选题、多选题和判断题。历年考试中,所占分值不高,且难度不大,是考试的“送分”章节,千万不能因为这一章知识比较生僻就直接放弃。

初级会计采用重者恒重的命题规律,初级会计教材预计12月份颁布,在这之前,可以先看2019年教材,等2020年教材颁布后再对照着大纲重点学习变化部分。

6年前