注会《经济法》证券法“织网捕鱼”(二)——张稳老师!

过去的三十年是如此的辉煌,特别对于沉默了百年的中华民族,它承载了太多人的光荣与梦想,它是几乎一代人共同成长的全部记忆。

——吴晓波《激荡三十年》

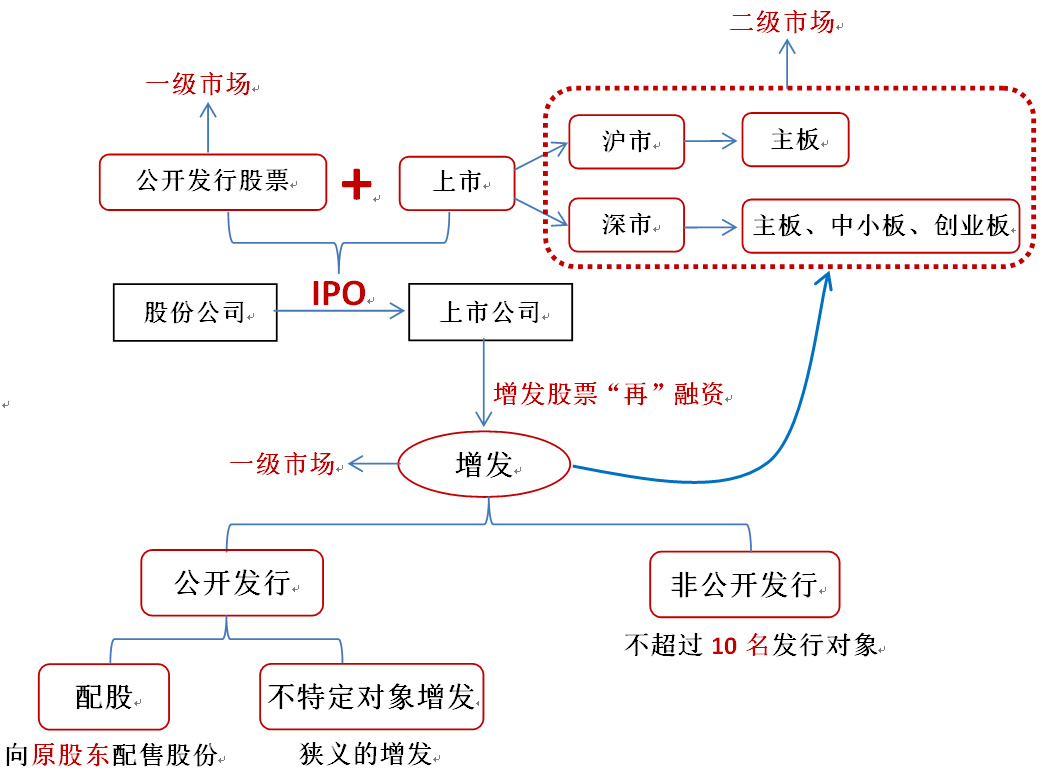

这张图虽然看起来简单,但是描述了我国资本市场发行与流通的基本构造,简单的符号后面是我国20多年波澜壮阔的现代证券史、3000多家上市公司艰苦的融资历程、无数股民的激情、疯狂、喜悦、叹息和无奈。

上一篇文章我们从《公司法》中规定的两类公司出发,探讨了公司与资本市场的关系和证券法对公司类型的延伸。

本篇文章我们以股份有限公司股票发行与上市为主线,为大家编织“发行与上市”这张网。

本系列文章主要是CPA考试辅导,我们主要站在考试学习角度上解析上图,给这张网里面“放鱼苗”,老师的描述尽量简洁。我会提示相关内容具体教材页码,以方面大家查找。

(一)发行(一级市场)与上市(二级市场)

发行股票或债券的公司称之为“发行人”,购买股票或债券的人是该种证券的持有者,俗称“投资者”。由发行人作为卖方“第一次”将证券卖到投资者手中的市场称为“一级市场”,这个市场是抽象的、观念上的市场,并没有一个固定的场所;发行之后的证券通过沪市、深市两家证券交易所进行交易,不断买卖换手,从一个投资者手中到另外一个投资者手中,这个市场称之为“二级市场”。

有价证券毕竟有些抽象,我们可以以房屋来给大家举例,若是房地产开发商开发新的楼盘出售,称之为“新房”,购买新房的购房人是通过“一级市场”来购买,而当房屋竣工验收,购房人取得不动产登记证书后,新房房主便可以出售该房屋,这个出售房屋的市场就是“二级市场”。我们发现,二级市场上房屋价格无论卖到多高,卖到多贵,都与最开始的开发商没关系了,他们只是在出售新房时赚了一次钱,该批开发的房屋以后再如何买卖都与他无关了。

(二)IPO(2017年教材P222)

我们发现,“首次公开发行股票并上市(Initial Public Offerings,简称IPO)”是一个专有名词,“首次”二字的含义我们前面讲解过,是一家股份有限公司第一次面对社会中不特定的投资者发行他的股票,类似于2007年苹果公司乔布斯第一次面向社会发布IPhone手机。

这个名词中间那个“并”字也很重要,我们在图上用“+”号将发行股票和上市联结在一起,说明首次公开发行股票和上市两者是“联动”在一起的,一家公司若能成功首次公开发行股票(公开向不特定对象募股),也就具有了上市资格,发行和上市在证券法上是两个章节,但实际中则是同一件事,证监会核准一次发行即可,而上市是由发行人向证券交易所申请。

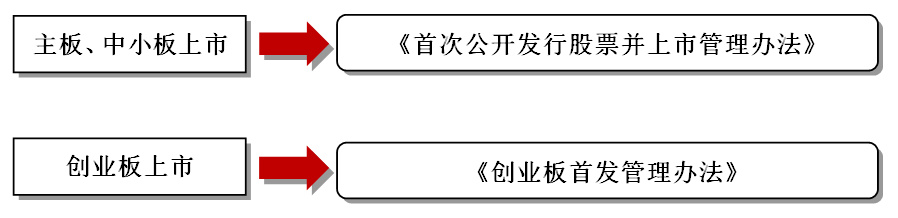

由于我国主板和中小板与创业板上市条件不同,发行人所发行的股票到底在哪个交易所上市,取决于发行人自身的经营状况和规模。

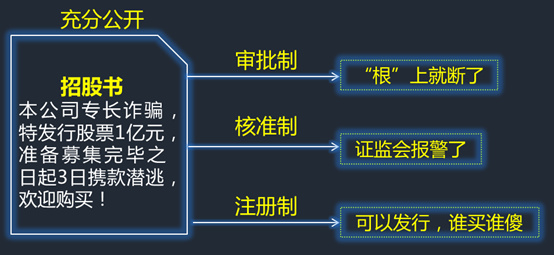

我国目前《证券法》对于股票发行实行的是“核准制”,即公司是否可以公开发行股票,需要由我国的证券监督管理机构,即“证监会”按照发行条件来核准,核准后才可以发行并上市。理论上讲,一家公司股票发行上市,共有三种发行制度,“审批制”、“核准制”和“注册制”,这三种方式分别对应的是不同的证券市场状况,发达的资本市场对应的是“注册制”,资本市场初级阶段对应的是“审批制”,而“核准制”则是中间形式。区分三种发行制度的意义有助于让我们理解现行资本市场的阶段,甚至对考试出题的方向有所指引。我们以一家公司发行股票披露的“极端”信息为背景,简单理解三种发行制度是如何看待这件事情的。

《证券法》中所说的“公开原则”,是要求发行人必须将与发行有关的所有证券信息全部披露出来,由投资者来确定是否购买。在审批制的情况下,由于针对的是我国“计划经济时代”独特的资本市场,这样的股票根本不可能发行;核准制情况下,证监会直接叫保安了,也不可能发行;但在注册制的发行理念下,只要发行人敢这么披露,那就说明发行人还是很“诚信”的,将所有的诈骗目的都全盘通过招股书供出,证券监管部门在这种发行理念下,仅进行“形式审查”,即看看发行人披露的信息格式是否正确、内容是否齐备就可以了。实质的内容监管部门是不过问的,因此在这种发行制度下,诈骗犯的股票从理论上看居然是可以发行的,对,没错,是可以发行的!但投资者是否买就是另外一回事了,既然发行人披露的信息是齐全和透明的,投资者又被市场训练的“像猴子一样精”,那么他们选择不买不上当就是了,发行人必定会发行失败灰溜溜回家。

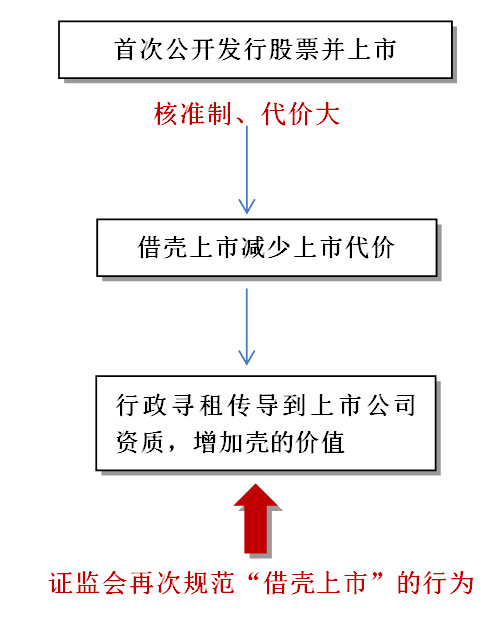

我国目前新《证券法》草案正在拟定过程中,其中最大的变化就是参照美国1933年的《证券法》,将现行饱受诟病的“核准制”改革为“注册制”。父爱一般、看起来是保护投资者的“核准制”在20多年证券市场历程中,除了“行政寻租”腐败现象外,就是出现了大量僵尸上市公司“壳”资源,由于行政审批程序复杂、代价大,公司上市的资质成为了“商品”,可以被倒买倒卖,当然这种倒买倒卖是通过“借壳上市”或“买壳上市”来进行的,在官方的政策文件中以“上市公司重大资产重组”(2017年教材P268)来规范这种行为。大量的僵而不死的壳资源充斥在资本市场中,使得资本市场如同只吃不拉的貔恘一般,壳资源被炒作的不亦乐乎,注册制改革虽然阻力重重,但势在必行。

说了这么多,跟考试有关吗?是有关系的,由于注册制不要求实质审查,有关公司发行股票条件可能就“荡然无存”,亏损的公司也可以上市,只要投资者敢买。从这几年经济法考试情况来看,

一个明显的规律就是弱化了首次公开发行股票并上市有关条件的案例题,2008年之前则是逢证券法案例题必考****,逢****必考财务指标。而从目前试题确实在此知识点有所弱化,但要注意,“弱化”不代表“不考”,相关的发行条件依然是要认真学习掌握的。

(三)上市公司增发股票(2017年教材P229)

已经成为上市公司的股份有限公司,若是第一次发行股票筹集的资金不够,准备再次发行的行为,我们称之为上市公司增发股票,是一种通过股票而再融资的手段。我国对于增发规定了三种情况:配股、不特定对象公开募集和非公开发行股份,这三个概念是这个知识点学习的首要屏障,我们需要从框架上予以突破。

1.配股(防止原股东股份被稀释)

通过发行股票所筹集的资金虽然是权益性资本不用偿还,但是最大的麻烦是会冲淡原有股东的表决权,而配股即向原有股东配售股份,每个股东对新发行的股份均有“优先购买”的权利,这种权利会均衡稀释老股东股份的问题。此外,配股是一种公开发行股票的方式,因为一家上市公司的股东人数是远远超过200人的,而超过200人的股份有限公司我们称之为“公众公司”,向超过200人的发行对象发行股份,称为“公开发行”,既然每个股东均有配售的权利,这种发行当然是“公开发行”,理解这个很关键,因为要学习增发条件中有6条是一般条件(2017年教材P229),配股除了要满足这6项一般条件之外,还要满足适用于自身的3个条件(2017年教材P230),称之为“6+3”条件。

配股中一个重要条件是这家公司的“控股股东”必须要公开承诺认配股份的数量,股票在一定程度上是取得控制权的“筹码”,为兵家必争之物,尤其在恶意收购过程中,持股比例的多寡决定着相关利益当事人的生死,配股并不是免费赠送股票,而是由股东掏出真金白银来购买,若是控股股东不购买或少购买,而让小股东大量购买,有“暗度陈仓”撤资的意味,但政策文件并非要求控股股东必须买,而是在配股前应公开承诺所购买的数量,进行详细的公开披露,中小股东看到后便对公司未来有明确的预期。如同你拉着别人一起创业,夸下海口说投100万,年底保准挣1000万,人家问你投了多少?,你说:“我一分没投”,那你这个所谓的创业项目真实性会存在很大疑问,市场经济下、资本市场中,均是用钱来投票,用行动来说话,配股发行中也不例外。

2.不特定对象公开募集(2017年教材P231)

我们前面图中提到,这是属于“狭义的增发”,一提到增发,首先想到的就是这种形式,是最“苗红根正”的所谓圈钱,类似于当初上市之前的****,即向社会公众募集资金发行股票,原股东可能会一股都不买,全部都由社会公众投资者来购买。这种增发方式也需要满足前面所说的6项一般条件,此外还要满足其独有的3项发行条件,与配股相同,均为“6+3”的条件。

其中最重要的条件就是对上市公司的净资产收益率(ROE)提出了最低要求,即达到6%,这个指标反映的是上市公司净资产的盈利能力,即股东权益资本部分的盈利能力,证监会的规章文件中对此指标计算有详细的规定,由于太过复杂,我们不展开讲,CPA经济法考试也不涉及,但基本的思路我们要理解。净资产收益率的分子是净利润,分母是股东权益资本(净资产),本次发行股票一定会增加分母,即增厚股东权益部分,若公司盈利能力跟不上,该指标一定会下降,“圈钱”的目标显露无遗,那就不能允许这家公司再次发行股票。6%的收益率其实已经很低了,现实生活中,但凡好一些银行理财和信托计划,收益率都有可能超过6%,而这些产品的投资风险却要远低于股票投资,若一家上市公司收益率拼不过银行理财产品,那短期来看投资这样的公司也不是个好主意。

3非公开发行股票(2017年教材P231)

这种发行方式俗称“定向增发”,它与前面两种增发股票的方式最大区别是“非公开发行”,即固定向几个有钱的、有名有姓的“金主”发行。还记得吗?我们探讨公开与非公开时,是用发行对象的人数作为标准的,若是向超过200人的特定对象发行,此时是“公开发行”,而向低于200人的特定对象发行股票的,便是“非公开发行”。

我国上市公司非公开发行股票是特指向不超过“10名”的特定对象发行股票。这些特定对象可能是战略投资者,即为“放长线、钓大鱼”的投资者,而非短期炒买炒卖股票的股民,他们更加关注上市公司未来的成长性,甚至直接参与到上市公司具体经营管理中。

特别注意的是,这种发行股票的方式不需要满足前面所说6条增发的一般条件,证监会发行政策文件中对它的规范是独立成体系的,满足其独有的发行条件即可。

本篇关于股票发行与上市的体系架构,我们就讨论这么多,下一篇我们讨论一下公司另外一种融资方式,即债券融资的学习体系。

张稳老师微博,点击关注>>

本文为正保会计网校张稳老师原创内容,转载请注明来自正保会计网校!

全部评论(1)