《我们一起学》【陈楠老师】“颠覆”教材,建立审计思维

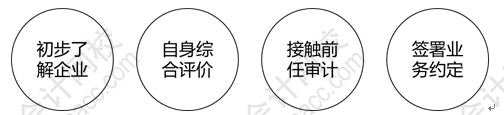

对于绝大多数考生来说,审计学习中最大的问题是完全不能理解审计实务工作,而审计教材的编写顺序,却又无法准确反映审计工作的流程,因此只有“颠覆”教材,才能建立正确的逻辑思维。以下内容可以最大限度接近审计实务流程,并且能够有效地帮助考生建立正确的审计思维。 审计工作基本事件流程 年报审计中的几个时间 【提示】以上几个时间,属于审计实务中常见叫法,并非统一规范,主要为帮助学员掌握财务审计的工作逻辑。 一、业务承接阶段 业务承接,通常也被称为初步业务活动,一般被视为审计工作的起点。 本阶段主要工作 二、计划审计阶段 本阶段主要工作通常是由项目合伙人或项目负责人来完成,分别从战略(总体审计策略)和战术(具体审计计划)角度来对审计工作进行事前的规划。 本阶段主要工作 三、风险评估阶段 本阶段通常是由项目合伙人或项目负责人来完成,其技术难度较高,对注册会计师综合能力要求较高,而且要求既要有全局观念,又能够细致入微。 本阶段主要工作 四、执行预审阶段 预审,经常也被称为期中审计,是指在资产负债表日之前所实施的某些年度财务报表审计程序。实施期中审计一般是基于被审计单位(以下简称客户)对出具审计报告的时间要求及会计师事务所对时间和人员的安排。 本阶段主要工作 【提示】在此阶段,通常运用审计抽样完成内部控制测试。 五、期末时点测试 期末,通常指所审计财务报告的资产负债表日,年报审计为12月31日。 本时点主要工作 六、年审期间 年审期间,通常指执行年报审计的特定时期,一般为每年的1月1日至4月30日。年审期间,是执行绝大多数审计程序的阶段,需要熟练运用各种专业技术来完成审计工作。 本阶段主要工作 【提示】在此阶段,可能会在实施细节测试中运用审计抽样。 七、审计报告阶段 审计报告日,即完成审计报告,与被审计单位达成一致并出具审计报告的日期。 本阶段主要工作

全部评论(4)