【逆水行舟、不进则退】目标现金余额的确定

(一)持有现金的成本

1.机会成本:企业因持有一定现金余额丧失的再投资收益(有价证券的投资收益),与现金持有量之间成正比。

2.管理成本:因持有一定数量的现金而发生的管理费用,是一种固定成本,在一定范围内与现金持有量没有明显的比例关系。

3.短缺成本:现金持有量不足,又无法及时通过有价证券变现加以补充给企业造成的损失,随现金持有量的增加而下降。

4.交易(转换)成本:有价证券转换回现金所付出的代价(如支付手续费用),每次交易成本是固定的。

(二)目标现金余额的确定模型

1.成本模型

最佳现金持有量下的现金相关成本=min(管理成本+机会成本+短缺成本)

2.存货模型——参见存货经济批量的基本模型

确定使一定时期的现金机会成本和交易成本之和达到最小值(或使二者相等)的每次有价证券转换量。

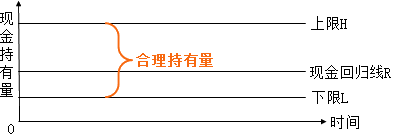

3.随机模型(米勒-奥尔模型)

(1)模型原理

①确定现金持有量的控制区域——上限H和下限L,在此区域内的现金持有量为合理水平,无需通过有价证券交易调节现金余额。

②当现金余额达到或突破控制区域的上下限时,通过有价证券交易使现金余额返回至现金回归线R。

| 机会成本 | 管理成本 | 短缺成本 | 交易(转换)成本 | |

| 成本模型 | √ | √ | √ | |

| 存货模型 | √ | √ | ||

| 随机模型 | √ | √ |

1.机会成本:企业因持有一定现金余额丧失的再投资收益(有价证券的投资收益),与现金持有量之间成正比。

2.管理成本:因持有一定数量的现金而发生的管理费用,是一种固定成本,在一定范围内与现金持有量没有明显的比例关系。

3.短缺成本:现金持有量不足,又无法及时通过有价证券变现加以补充给企业造成的损失,随现金持有量的增加而下降。

4.交易(转换)成本:有价证券转换回现金所付出的代价(如支付手续费用),每次交易成本是固定的。

(二)目标现金余额的确定模型

1.成本模型

最佳现金持有量下的现金相关成本=min(管理成本+机会成本+短缺成本)

2.存货模型——参见存货经济批量的基本模型

确定使一定时期的现金机会成本和交易成本之和达到最小值(或使二者相等)的每次有价证券转换量。

3.随机模型(米勒-奥尔模型)

(1)模型原理

①确定现金持有量的控制区域——上限H和下限L,在此区域内的现金持有量为合理水平,无需通过有价证券交易调节现金余额。

②当现金余额达到或突破控制区域的上下限时,通过有价证券交易使现金余额返回至现金回归线R。

1697人看过

7年前

回复:楼主guyang110的帖子

学习啦7年前