动真格了!小规模3%→1%政策再延长?国家刚宣布!又可以少交税了!

重磅!国家刚刚宣布:针对中小微企业、个体工商户,研究制定新的“阶段性、组合式”减税降费政策!

1

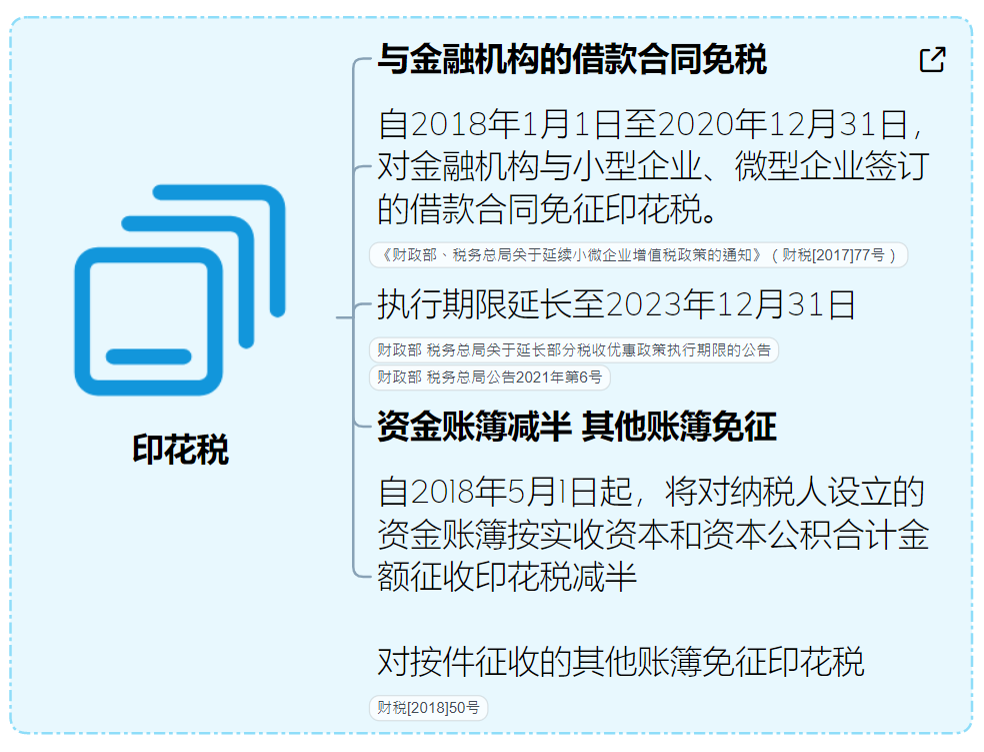

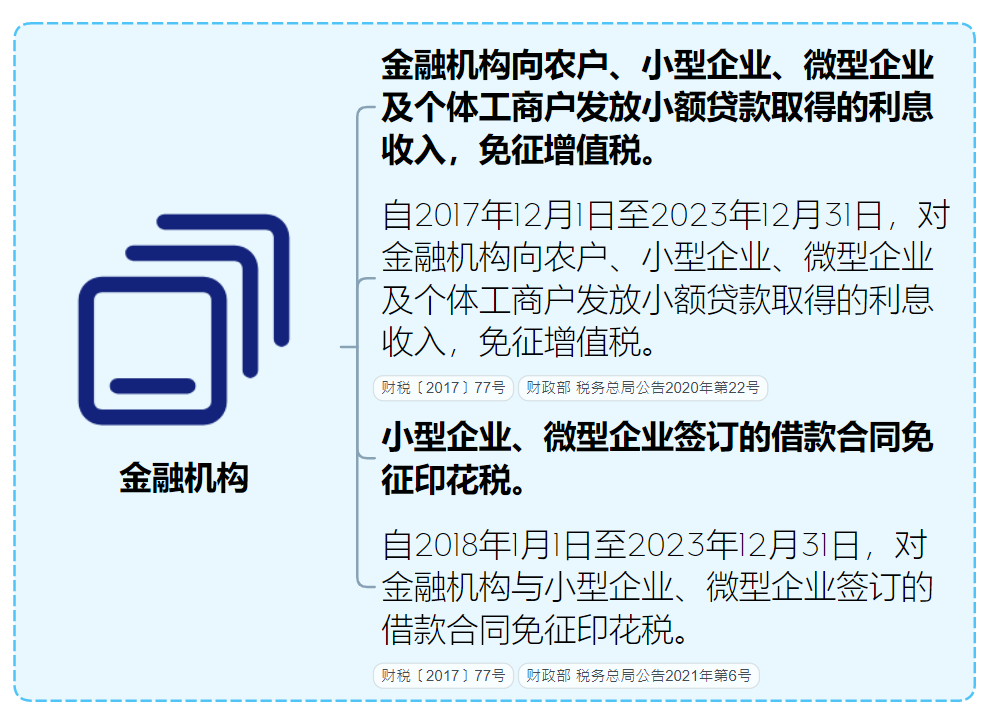

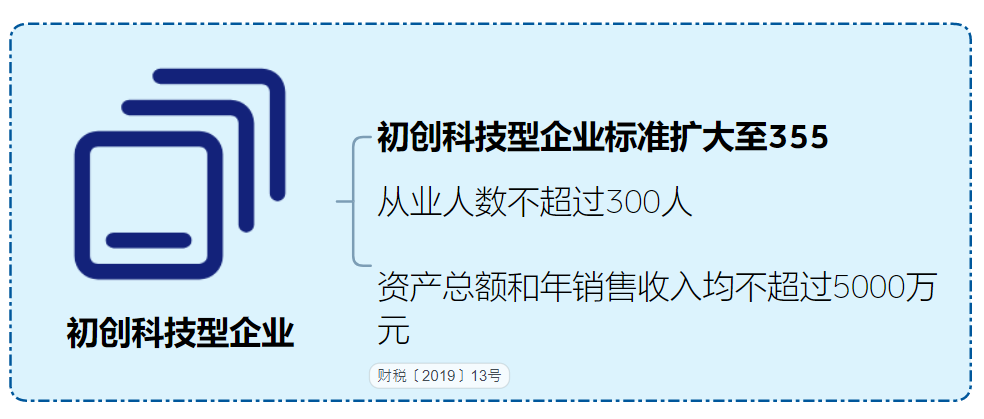

组合式减税降费政策

小规模3%→1%政策再延长?

2

一、恭喜了!中小微企业、个体户!缓税!缓税!

届时再——

3

来源:财务第一教室,思维导图学税法,重庆税务,国家税务总局 ,如需转载请联系授权。

676人看过

3年前

重磅!国家刚刚宣布:针对中小微企业、个体工商户,研究制定新的“阶段性、组合式”减税降费政策!

1

组合式减税降费政策

小规模3%→1%政策再延长?

2

一、恭喜了!中小微企业、个体户!缓税!缓税!

3

来源:财务第一教室,思维导图学税法,重庆税务,国家税务总局 ,如需转载请联系授权。

帖子回复及时提醒

听课刷题更加方便

全部评论(3)